• La variación del Producto Interno Bruto fue de +0.9% trimestral vs +1.1% esperado.

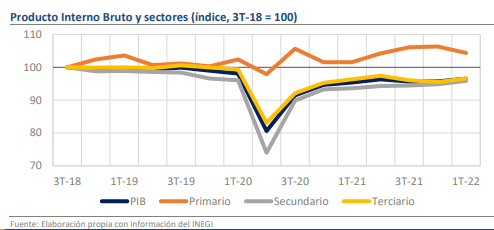

• La desviación frente al estimado provino de una baja de 1.9% t/t del sector primario.

• La crisis por el Covid-19 podría convertirse en la más larga de la historia reciente.

El PIB aún se encuentra 3.37% debajo de sus niveles precrisis

Esta mañana se publicó la estimación oportuna del Producto Interno Bruto (PIB) correspondiente al primer trimestre de 2022. El indicador habría tenido un crecimiento de 0.88% trimestral (t/t), cifra destacada respecto a las variaciones de -0.70% t/t y de +0.02% de los 2 trimestres previos, pero que decepciona ampliamente frente a lo que se esperaba a partir del buen comportamiento de los indicadores de frecuencia mensual. El consenso esperaba un avance de 1.10% t/t, pero nosotros pensábamos que el alza podría haber sido de hasta 1.37% a partir de resultados sobresalientes en el mes de marzo como los mostrados por las ventas minoristas o la tasa de desempleo. Así, si bien el marco se mantiene alineado con nuestro pronóstico de un avance de 1.73% del PIB en todo 2022, el dato de hoy muestra que el entorno de riesgos en el que opera la economía se ha agravado en los últimos meses.

La desviación frente al pronóstico provino de una baja de 1.9% t/t del sector primario

La sorpresa de este trimestre fue provocada en primer lugar por una contracción de 1.85% t/t en las volátiles actividades primarias, que rompieron con una racha de movimientos positivos que las había llevado a registrar una tasa promedio de +1.16% trimestral en 2021. El declive se dio en un contexto de condiciones climáticas adversas, incremento en los costos del transporte y de los fertilizantes y problemas logísticos. Asimismo, también influyó mucho el resultado de los servicios, que tuvieron un rebote menor al estimado (1.13% vs 1.40% est.) tras dos trimestres en los que se dieron caídas moderadas de 1.38% y 0.57%.

La crisis por el Covid-19 podría convertirse en la más larga de la historia reciente

Desde una perspectiva más amplia, la crisis en nuestro país se ha extendido a lo largo de 10 trimestres y, dado que el PIB aún se encuentra 3.37% debajo de sus niveles antes del declive, el proceso de recuperación podría ser el más largo de las recesiones de la historia económica reciente. En perspectiva, el proceso de recuperación tras la crisis financiera de 2008-2009 fue de 9 trimestres, mientras que el correspondiente a la crisis de deuda de 1982 fue de 11. Debido a la problemática global, las actividades secundarias son las de mayor rezago con -4.13% vs sus niveles precrisis, mientras que las terciarias tienen -3.39%.

Rumbo Económico

Al igual que lo que sucedió con el PIB de Estados Unidos, las cifras para nuestro país restan lustro al inicio de un año que lucía prometedor en materia de crecimiento. Hacia adelante, dado el cambio fundamental que ha venido con los confinamientos en China y el inicio de la guerra en Europa del Este creemos que será complicado obtener variaciones igual de poderosas que la actual, por lo que la actividad económica mantendrá presiones bajistas. Tras la publicación del dato, el tipo de cambio se ha apreciado 0.10% y cotiza en torno a los $20.35 por dólar.