Tabasco, Hidalgo, Jalisco y Oaxaca fueron los principales contribuyentes en el año

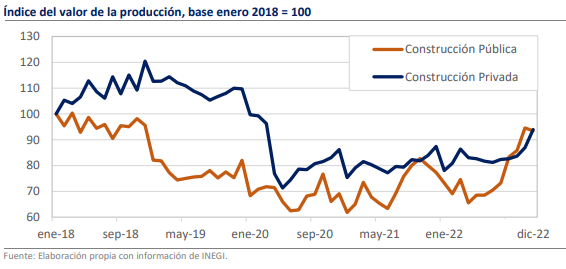

El sector de la construcción fue uno de los elementos destacados de la dinámica de crecimiento al cierre de 2022, pues con un avance de 3.3% trimestral en el 4T tuvo uno de sus mejores desempeños en los últimos 7 años. La publicación hoy de la Encuesta Nacional de Empresas Constructoras (ENEC) por parte del INEGI arroja luz adicional sobre los factores detrás del comportamiento, sobre todo en cuanto a las diferencias entre los componentes. Tomando como referencia el valor generado, la variación total en el año fue de +5.1%, con una notable aceleración en los últimos 2 meses por la recuperación de algunos flujos de la construcción privada, aunque el principal catalizador sigue siendo el presupuesto público a través del apoyo a los proyectos prioritarios de la actual administración. De esta manera, en el panorama yace una gran incertidumbre sobre el rumbo que tomará la actividad en el sector una vez que se reduzca la erogación de recursos públicos -ya sea por la conclusión de las obras o por la aparición de restricciones presupuestarias- pues, aunque el nearshoring luce como una oportunidad atractiva, su influencia actual es reducida.

Las obras en el sector petrolero aportaron casi la mitad del crecimiento

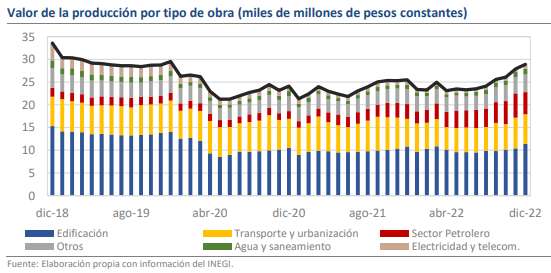

Al interior de los datos, algo que destaca a primera vista es la magnitud en la inversión que se realiza en el ramo petrolero, pues con tasas de crecimiento de más de 50% en el valor de los proyectos en construcción, tiene un desempeño varias veces superior al de los otros componentes. De hecho, prácticamente la mitad del valor agregado por la construcción en los últimos 12 meses proviene de este segmento, algo que se confirma también en el análisis regional al notar que Tabasco, Hidalgo y Oaxaca encabezan la lista de contribuciones al crecimiento (ver página 2). Los estados mencionados son el pilar de la estrategia de refinación nacional con proyectos como las Refinerías de Dos Bocas, Salina Cruz y Miguel Hidalgo, que se han convertido en los principales beneficiarios de los recursos públicos.

El nearshoring aún no se materializa como la fuerza dominante

Más allá del desarrollo de la construcción en el sector petrolero, destaca el crecimiento en el valor de las obras en materia de urbanización-transporte y de agua-saneamiento en algunos de los estados del Bajío, particularmente en Jalisco y durante la parte final del año. Aunque en comparación con los montos registrados en el sector energético estos son discretos y de poca influencia, podría ser una de las señales tempranas del ambiente de atracción de capitales globales para relocalizar procesos productivos, pues la inversión en infraestructura es uno de los desafíos más grandes a los que se enfrentan los estados que deseen aprovechar esta nueva inercia global. Fuera de ello, hay pocas señales a nivel de edificación de edificios industriales, comerciales y de servicios en el resto de la república.

La inversión en proyectos ferroviarios fue otro de los frentes de resiliencia

Finalmente, aunque el efecto neto el segmento fue opacado por la disminución de los flujos tras la inauguración del Aeropuerto Internacional Felipe Ángeles (AIFA), la inversión en los proyectos de transporte también fue un detonante central de la resiliencia que la construcción mostró en el año. Para muestra, tanto Campeche como Quintana Roo se ubicaron dentro de los primeros 10 estados contribuyentes al crecimiento del valor de la construcción nacional y en el caso de este último el monto de las obras ferroviarias se cuadruplicó respecto a lo observado en 2021, llegando a representar el 56% del valor total de la construcción en el estado. En tanto la terminación de proyectos como el Tren Maya, el Tren Interurbano México-Toluca y la ampliación del Tren Suburbano hacia el AIFA ha sido programada para finales de 2023, no nos sorprendería que la construcción en este rubro provea un soporte sólido para el desempeño agregado de la construcción en los próximos meses.

¿Qué esperar?

La participación del sector público ha sido vital para explicar el comportamiento de la construcción a lo largo del 2022. Hacia adelante, la coyuntura ofrece catalizadores de corto plazo para que el momentum se prolongue, por lo que es posible que 2023 arroje resultados muy positivos en la materia. Tal es así que creemos que, de mantenerse las condiciones actuales, la construcción podría registrar un crecimiento de entre 8 y 12% en todo el año. No obstante, el desempeño de los flujos privados es muy distinto al de los públicos, por lo que, aunque se cosechen buenas cifras en los próximos meses, existe el riesgo de que ello no se traduzca en una mejora sustancial del clima de inversión que pueda permear en la tendencia económica de mediano y largo plazo.