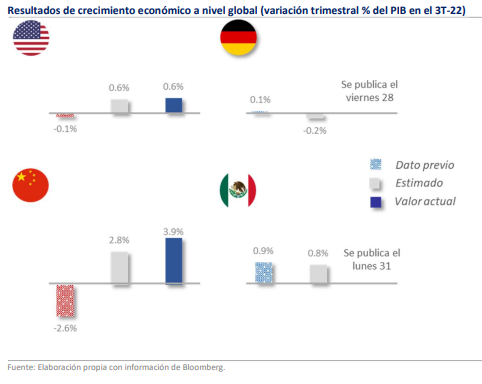

• La variación en el 3T22 fue de 0.6% trimestral, cerca de lo estimado.

• El crecimiento provino de las exportaciones (+3.4%) y el gasto de gobierno (+0.6%).

• Sin embargo, el consumo se desaceleró al pasar de una tasa de +0.5% a una de 0.3%.

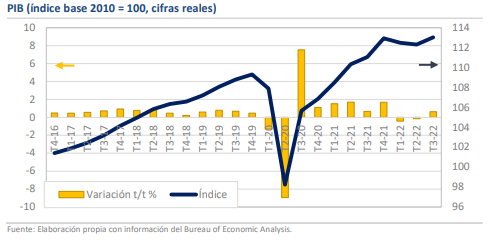

Esperamos que el PIB crezca 2.2% en todo el año

En Estados Unidos, la atención se centró en la publicación del reporte del PIB del tercer trimestre de 2022 que resultó muy alineado a la expectativa del consenso con un avance de 0.64% trimestral o 2.57% anualizado, frente a pronósticos de 0.60% y 2.40%. La confirmación de las cifras alejó la visión de que la economía pudiera encontrarse ya en una fase recesiva, pues, aunque los 2 trimestres previos el PIB se contrajo, el alza lograda entre julio y septiembre fue suficiente para compensar. Sin embargo, el patrón de desaceleración que ha sido notorio en algunos indicadores a lo largo de los últimos meses continúa y el panorama internacional que se asoma para el cierre de año luce complicado, lo que nos hace anticipar que la presión sobre la actividad económica será mayor en los próximos trimestres.

El consumo se desaceleró al pasar de una tasa de +0.51% a una de +0.35%

Al respecto, el consumo tuvo un aumento de solo 0.35% trimestral vs +0.51% previo, pero dentro de este, el segmento de bienes cayó por tercera ocasión consecutiva con -0.21% en el caso de los duraderos y -0.34% en el de los no duraderos. Estas variaciones sugieren un desgaste del consumo tras meses de inflación elevada, algo que junto con otros factores ha incidido en la recomposición del gasto. Los servicios crecieron a una tasa de 0.69% t/t, que también es menor que la previa (+1.12%) y que podría seguir el patrón de los bienes luego de que el avance de los precios se ha concentrado en este frente.

La inversión cayó por segunda ocasión, especialmente los segmentos de construcción

Además, uno de los datos que más preocupa es la caída en la inversión (2.18% t/t), sobre todo lo que concierne a los flujos para la construcción de vivienda (-7.38%) y de estructuras no residenciales (-4.09%). Estos 2 componentes suman 6 trimestres de contracción al hilo y las pérdidas acumuladas en dicho periodo ascienden a 13.4% y 15.1%, respectivamente. Al ser los sectores que más rápido reaccionan a los cambios en la tasa de interés, son los que mejor reflejan el potencial disruptivo del proceso de normalización de la política monetaria y soportan nuestra perspectiva de trimestres más duros ante las alzas que todavía están pendientes.

El crecimiento provino de las exportaciones (+3.4%) y el gasto de gobierno (+0.6%)

En contraparte, la lectura positiva provino de las estadísticas de comercio exterior, pues las exportaciones mejoraron ligeramente su ritmo de avance de +3.28% t/t a +3.43%, pero como las importaciones cayeron (-1.78%), el impacto neto para el crecimiento fue muy positivo. Además, el gasto de gobierno se incrementó en 0.60% tras 5 trimestres de mal desempeño, pero será difícil que el ritmo se mantenga ante las presiones inerciales y los eventos inesperados como aquellos relacionados a la guerra en Ucrania.

Rumbo económico

Los resultados económicos en Estados Unidos son mixtos y cambian poco las expectativas para los siguientes meses. Tanto el consumo como las exportaciones fueron los bastiones de crecimiento este trimestre, pero la información que se ha empezado a conocer sobre octubre deja ver que las condiciones han cambiado y es probable que al menos uno de estos empiece a contraerse hacia el cierre de año. Con ello, la posición de la economía a inicios de 2023 sería sumamente vulnerable y si consideramos el rezago con el que opera la política monetaria sobre las fuerzas de la demanda, el escenario de un periodo recesivo se vislumbra cercano. De momento, mantenemos una expectativa de que el PIB crezca 2.2% en todo 2022 y 0.3% en 2023, pero el sesgo a la baja está muy marcado. Tras la publicación del dato, las tasas de interés han presentado movimientos a la baja, probablemente reflejando la creencia que tiene el mercado de que estos resultados provocarán que la Fed modere su postura en el corto plazo. Destaca la pérdida de 7 puntos base (-1.79%) en el Bono del Tesoro a 10 años, lo que ha generado una volatilidad moderada en otras variables financieras.