A la apertura de la sesión americana, el peso mexicano extiende el avance asentado durante la madrugada y se posiciona en el 4° lugar dentro de las monedas de países emergentes que presentan mayores ganancias frente al dólar. La divisa mexicana se vio favorecida por un mayor apetito por riesgo internacional y por el notable crecimiento de las exportaciones en enero. Luego de que, la paridad se mantuvo desarrollando una estructura lateral durante la semana pasada, entre un rango definido entre $18.30 y $18.50. Sin embargo, el viernes perforó una línea de tendencia bajista de corto plazo, lo que implica un primer indicio de que la pérdida de la fuerza bajista observada durante los últimos días podría derivar en movimientos ascendentes en los próximos días. Mientras que, el oscilado MACD mantiene un sesgo bajista, pero ha perdido ímpetu, por lo que las bajadas se encuentran limitadas. Por su parte, el dólar, medido a través del índice DXY, abre a la baja. Esta semana se publicará información económica importante. El miércoles, se dará a conocer el reporte de confianza del consumidor de febrero, los PMIs del IMEF del mismo mes, las remesas de enero y el Informe trimestral del 4T-22 de Banco de México. Sobre este último, la atención se centrará en las proyecciones del PIB del banco central, así como en la conferencia de prensa de la Junta de Gobierno. El jueves se divulgarán los resultados de la última encuesta de Banxico y las cifras de empleo de enero y, en la tarde, la SHCP informará los datos de finanzas públicas de enero. En la agenda internacional, destaca la publicación de las minutas de la última reunión del BCE. Además, la atención se mantendrá en las intervenciones de varios funcionarios del FOMC de la Fed; así como en la publicación de los PMI del ISM. Por otra parte, los mercados seguirán las cifras del PIB del 4T-22 de India, Australia, Canadá, Brasil, Turquía y Suiza, los PMI de China y los datos preliminares de inflación de la Eurozona.

USD/MXN Spot

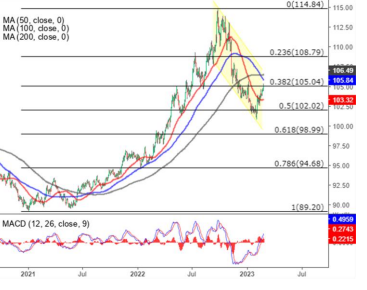

• El peso cerró la sesión previa en $18.40 unidades, con una depreciación de 0.13% (0.13 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $18.33 y un máximo en $18.42 unidades. Para hoy estimamos un rango de fluctuación entre $18.28 y $18.45 pesos por dólar, considerando niveles de soporte en $18.25 y de resistencia en $18.50 pesos por dólar.

• En enero se registró un déficit comercial de $4,125 millones de dólares (mdd). La caída del saldo respecto al de $984 mdd de diciembre se originó por un déficit de $1,287 mdd de la balanza de productos no petroleros y de un mayor déficit de la balanza de productos petroleros. Las exportaciones aumentaron 25.6% con respecto al año anterior, de las cuales las ventas no petroleras crecieron 26.9% y las de petróleo 8.9%. Las exportaciones no petroleras a EE.UU. subieron 26.6% y las destinadas al resto del mundo 28.5%.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.055 unidades, con una depreciación de 0.48% (0.51 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.053 y un máximo de $1.057 unidades.

• Para hoy estimamos un rango de cotización entre $1.053 y $1.062 dólares por euro, considerando niveles de soporte en $1.052 y de resistencia en $1.063 unidades.

• El indicador de sentimiento económico en la Eurozona bajó en el margen a 99.7 puntos en febrero, por debajo de la previsión del mercado de 101.0 y de los 99.8 revisado a la baja en enero, que fue el nivel más alto en siete meses. El sentimiento se debilitó entre los fabricantes (0.5 vs 1.2 en enero) y los proveedores de servicios (9.5 vs 10.4), pero mejoró entre los comerciantes (-0.1 vs -0.7), los consumidores (-19.0 vs -20.7) y los constructores (1.8 vs 1.4).

Índice DXY

• Los futuros del crudo WTI operan en torno a los $76 dólares por barril, ya que los inversionistas están evaluando las implicaciones en la oferta mundial tras los recortes en el suministro de petróleo anunciados por Rusia. Este país anunció planes de reducir las exportaciones de petróleo de sus puertos occidentales hasta en un 25% en marzo, en comparación con febrero, superando los límites de producción previamente anunciados de 500 mil barriles por día. Por el lado de la demanda, los mercados esperan que las importaciones de petróleo de China alcancen un récord en 2023, en medio de la creciente demanda de combustible para el transporte y la puesta en marcha de nuevas refinerías. Mientras que, el último informe de la EIA mostró que los inventarios estadounidenses aumentaron en 7.65 millones de barriles, a 850.6 millones en la semana que finalizó el 17 de febrero, el nivel más alto desde septiembre.