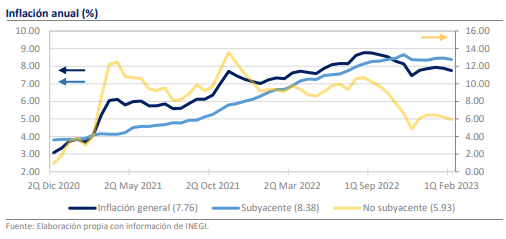

- Durante la 1ra quincena de feb. la inflación fue de 7.76% anual vs 7.80% estimado.

- Factores estacionales como el descenso de los agropecuarios permitieron la baja.

- Sin embargo, la inflación subyacente fue de 8.38% y presenta riesgos importantes.

Banxico seguirá subiendo las tasas en marzo y mayo

Durante la primera quincena de febrero, la inflación se moderó ligeramente frente a lo mostrado en enero, pues fue de 0.30% quincenal, vs el promedio de 0.40% de las 2 quincenas previas. De esta manera, a tasa anual el indicador del avance de los precios retomó la baja luego del sobresalto de inicios de año al pasar de 7.88% a 7.76%, aunque en términos estrictos, la situación no ha cambiado mucho desde noviembre pasado. Como mencionamos en nuestra nota de la anterior quincena, esperamos que el descenso entre febrero y junio sea generoso, lo que ayudará a mejorar la percepción ciudadana, las expectativas de los especialistas y, en general, el ambiente para la política monetaria. No obstante, hasta que estos cambios no se concreten, la inflación seguirá siendo abordada con un aire de preocupación al interior de la junta de gobierno de Banxico, por lo que no esperamos modificaciones sustanciales en la comunicación respecto a lo que se presentó durante la última sesión, en la que el Instituto sorprendió con un incremento de 50 puntos base.

Factores estacionales como el descenso de los agropecuarios permitieron la baja

Al igual que en ocasiones anteriores, es importante matizar que, aunque en términos absolutos, el resultado de febrero constituye una mejora, en el margen las condiciones han evolucionado poco y son muy similares a las que se han observado recientemente. La sorpresa frente a las expectativas (0.30% quincenal vs 0.34% estimado) responde en parte a fuertes bajas en los agropecuarios (-0.24% quincenal ante los efectos estacionales y las condiciones climáticas más bondadosas que se han presentado desde inicio de año. Para muestra, destaca el hecho de que 8 de los 10 productos con mayor incidencia bajista de toda la canasta pertenecen a esta categoría, cuando en la quincena anterior fueron solo 5. Como cada año, sobresalen las caídas en los precios del jitomate (-15.78% q/q), el chile serrano (-14.12%) y las calabacitas (-10.29%).

La inflación subyacente fue de 8.38% y presenta riesgos importantes

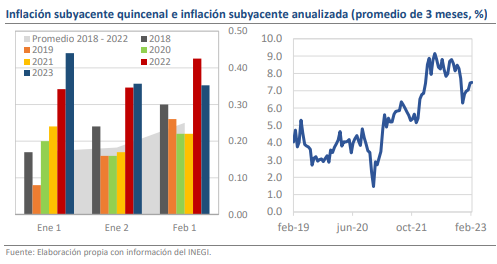

En contraparte, las cotizaciones dentro del índice subyacente (+0.35% quincenal) fueron casi idénticas a las de la quincena pasada y en una perspectiva más longeva, son las terceras más elevadas de los últimos 21 años. Sobre todo, incomoda el hecho de que los niveles actuales no son compatibles con el objetivo de Banxico, pues a tasa anualizada la inflación subyacente resultó en 8.81% y el promedio de este indicador en los últimos 3 meses asciende a 7.48%. Ello soporta nuestra visión de que más allá del efecto base de comparación que estará presente en las tasas de los próximos meses, hay pocos elementos que permitan vislumbrar un camino de bajas perpetuas y generosas de la inflación general.

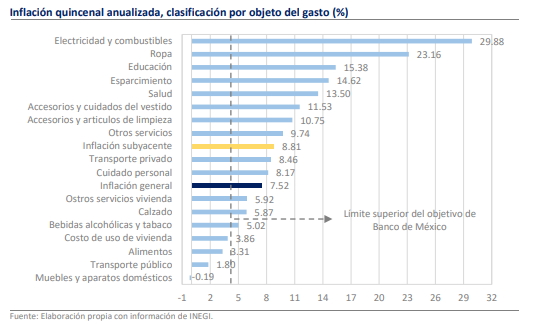

Preocupan las presiones generalizadas y los incrementos en servicios

Más aún, siguen siendo la mayoría de los elementos los que se encuentran avanzando a un ritmo superior al del objetivo de 3.00% +/- 1.00%, lo que advierte en contra de un relajamiento prematura de la postura de política monetaria. De la misma forma, y en sintonía con lo que han reportado los PMI de economías avanzadas, diversos rubros de servicios empiezan a encabezar constantemente las listas de la magnitud del incremento de precios, lo que podría ser señal de una mayor presión proveniente del crecimiento de los salarios en sus diferentes rangos. En esta ocasión, además del efecto estacional de las colegiaturas, sorprendieron los incrementos en el ramo de esparcimiento (+14.62% a tasa anualizada), salud (+13.50%) y otros servicios (+9.74%).

¿Qué esperar?

Como mencionamos en un inicio y, reforzando nuestra línea de los últimos meses, losresultados de esta quincena dejan sentimientos mixtos, pues la inflación desciende por razones que no facilitarán el regreso a las condiciones deseadas de estabilidad de precios. Aunque en el horizonte actual, las circunstancias hacen pesar que el desempeño de todo el año no será tan negativo como el de 2022, sigue habiendo una amplia vulnerabilidad ante shocks que pudieran aparecer de manera súbita. De esta forma, creemos que Banxico seguirá aumentando la tasa al menos en las reuniones de marzo y de mayo para dejarla en 11.50% antes de valorar una pausa y un eventual cambio en el guidance.