Diferencias evidentes entre los componentes del indicador

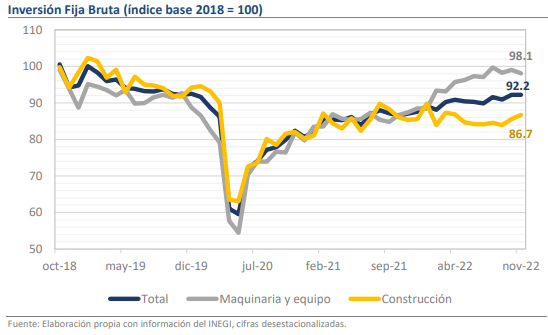

Hoy también se publicó la información sobre la Inversión Fija Bruta durante noviembre, resultando en una variación de 0.00% mensual que no parece una mala noticia a la luz de la debilidad mostrada por el grueso de la economía y por algunos componentes, como el consumo o las exportaciones. Sin embargo, las 2 categorías principales del indicador tuvieron dinámicas opuestas, pues el subíndice de maquinaria y equipo cayó 1.00% mensual ante las disrupciones que hubo en la manufactura de bienes globales por la política de Covid cero en China, mientras que el subíndice de construcción avanzó 1.38% y fue el que evitó un declive mayúsculo en la inversión agregada. Incluso, la construcción no residencial subió a razón de 2.83% mensual, hilando 3 meses consecutivos de avance y confirmando que el nearshoring es una fuerza que agregará más que resiliencia a las estadísticas de crecimiento. De esta manera, las cifras de inversión avisan de un horizonte de riesgos más equilibrado para la economía, aunque en el corto plazo será inevitable ver un impacto negativo por la desaceleración global en marcha.

¿Qué esperar?

A falta de un mes de registro para tener completa la información del año, es muy probable que la inversión se haya incrementado en 5.5% respecto a sus niveles de 2021. Esta cifra es destacada dentro de la historia reciente, pero debe analizarse a la luz de un proceso de recuperación que todavía domina a este componente de la demanda agregada. Si se concreta el alza, será necesario un crecimiento adicional de 9.6% en 2023 para alcanzar los niveles promedio de 2018, por lo que el reto es sustancial. La abrupta mayoría del rezago se concentra en la construcción residencial, que requiere de un avance de casi 24% para que los flujos se equiparen a los de hace 5 años y enfrenta quizá el ambiente más complicado de todas las categorías de la inversión ante las condiciones económicas -tasas, inflación e incertidumbre altas-, sociales -crisis de seguridad- y de infraestructura -saturación de servicios como agua, luz, etc.-, por lo que nuestro pronóstico es reservado. Aún así, y a pesar de que las cifras globales tarden un buen tiempo en remontar, creemos que los flujos de negocio que lleguen para aprovechar la competitividad de la región norteamericana serán un catalizador poderoso que permeará en la perspectiva económica de mediano plazo.