A la apertura de la sesión americana, el peso mexicano corrige parte del retroceso asentado durante la madrugada y se posiciona en el 11° lugar dentro de las monedas de países emergentes que presentan mayores pérdidas frente al dólar.

La divisa mexicana se vio afectada por un incremento del nerviosismo internacional, luego de que ayer en la noche se dio a conocer que, el PMI manufacturero de China acumuló 4 meses seguidos en zona de contracción en julio. El dato se suma a las señales que apuntan a que la recuperación pospandémica china perdió fuerza. Sin embargo, el reporte preliminar del PIB del 2T-23 de México mostró un mayor dinamismo al esperado por el mercado, lo que permitió que el peso mexicano corrigiera parte de las pérdidas registradas mas temprano.

Así la divisa se encuentra cerca del mínimo interanual alcanzado el viernes, pues las fuertes cifras económicas publicadas durante la semana pasada mostraron que la economía estadounidense está lejos de una recesión; y, por otra parte, la acelerada desaceleración de la inflación PCE de junio podría restar presiones para que la Fed continúe con el endurecimiento de su política monetaria restrictiva.

Esta semana se publicará mucha información económica relevante en el ámbito local. Mañana se dará a conocer el reporte de remesas de junio, los resultados de la encuesta de expectativas de Banxico y los indicadores de gerentes de compra del IMEF de julio. El miércoles INEGI divulgará las ventas de vehículos ligeros y los indicadores cíclicos. Finalmente, el viernes conoceremos la inversión fija bruta y del consumo privado de mayo.

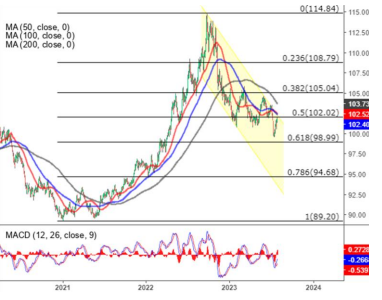

USD/MXN Spot

• El peso cerró la sesión previa en $16.69 unidades, con una apreciación de 1.07% (18.10 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $16.67 y un máximo en $16.79 unidades. Para hoy estimamos un rango de fluctuación entre $16.65 y $16.80 pesos por dólar, considerando niveles de soporte en $16.60 y de resistencia en $16.85 pesos por dólar.

• Con cifras originales, el PIB creció 3.7% en el 2T-23, en su comparación anual. El sector que presentó el mayor avance fue el de servicios (+4.2% a/a), seguido del industrial (+2.6%), que estuvo beneficiado por un avance acumulado de 3.9% a/a de las exportaciones en el 1S-23. Con cifras ajustadas por estacionalidad, la economía creció 0.9% t/t y 3.6% a/a, en comparación con el avance de 1.0% t/t y de 3.7% a/a del trimestre anterior. Con ello, la economía mexicana establece un nuevo máximo histórico, superando el previo del 1T-23.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.102 unidades, con una depreciación de 0.35% (0.38 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.101 y un máximo de $1.105 unidades.

• Para hoy estimamos un rango de cotización entre $1.100 y $1.108 dólares por euro, considerando niveles de soporte en $1.099 y de resistencia en $1.109 unidades.

• La economía de la eurozona creció 0.3% en el 2T-23, después de un primer trimestre sin cambios, superando ligeramente las previsiones del consenso del mercado, según cifras preliminares. Entre las economías más grandes del bloque, Francia y España mostraron tasas de crecimiento sostenido, mientras que Alemania se estancó e Italia experimentó una contracción inesperada.

Índice DXY

• En EE.UU., los inversores seguirán de cerca el informe de empleo del viernes, los PMI’s del ISM y las ofertas de trabajo de JOLT. Se espera que las nóminas no agrícolas aumenten en 200 mil en julio, lo que sería la cifra más baja desde que se registró una caída en diciembre de 2020, impactada por el endurecimiento de la política monetaria por parte de la Fed. Mientras que se estima que la tasa de desempleo se mantenga en 3.6%. Además, los mercados seguirán de cerca los datos de empleo de la ADP, la productividad y los costos laborales del segundo trimestre, los pedidos de fábrica y los índices industriales regionales, como el PMI de Chicago y el Índice de manufactura de la Fed de Dalla. Al tiempo que, la temporada de reportes corporativos del segundo trimestre estará en pleno apogeo.