Los resultados de hoy son de los mejores del año

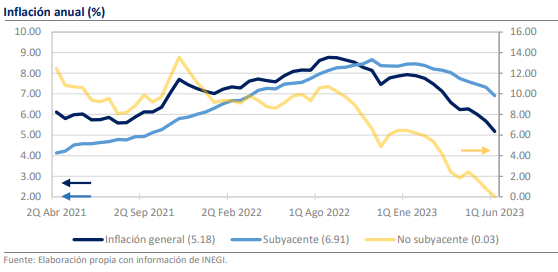

En México, la inflación continúa dando sorpresas y en la primera quincena de junio tuvo su segundo descenso más pronunciado del año al pasar de 5.67% anual a 5.18%. La expectativa del consenso era de 5.31%, pero de los 34 bancos consultados solo 5 anticipaban que la inflación sería menor a 5.25%. Más aún, la inflación subyacente tuvo su mejor resultado en el actual ciclo de descenso al perder 41 puntos base desde el 7.32% anual hasta 6.91% y en la frecuencia quincenal, la variación de 0.11% es la segunda menor en dos años y medio. De esta manera, los datos de hoy son verdaderamente alentadores en la lucha por afianzar la estabilidad de precios y abren la puerta a que el regreso al objetivo de Banco de México pueda llegar antes de lo previsto y, si en un escenario excepcionalmente bueno, no descartamos que pueda darse este año. En ese sentido, esperamos que la decisión de política monetaria que se anunciará hoy por la tarde incorpore un tono menos severo, aunque continuará siendo cauteloso, y no vemos movimiento sobre la tasa de referencia.

En términos anualizados, la subyacente está cerca de asentarse debajo de 4.00%

Del reporte de hoy, destacamos los resultados de la inflación subyacente, que, como ya mencionamos han sido de los mejores que se han observado recientemente. La tasa de 0.11% fue la mitad de lo que esperábamos los economistas del consenso, lo que acentúa el patrón de descenso que comenzó a registrarse desde diciembre del año pasado. Además, si anualizamos esta cifra, el resultado equivale a 2.77%, siendo la segunda ocasión en las últimas 4 quincenas en las que se obtiene un resultado menor a 3.00%. El promedio de 3 meses de este indicador se ubica en 4.2% y para la segunda quincena de junio pensamos que logrará reflejar condiciones de compatibilidad con el objetivo de Banxico. Finalmente, es importante resaltar que la variación anualizada de los componentes de mercancías y servicios se ubicó debajo de 4.00% y, en el caso de estos últimos, ha sido la constante en 4 las últimas 5 quincenas.

La política monetaria parece estar surtiendo los efectos correctos

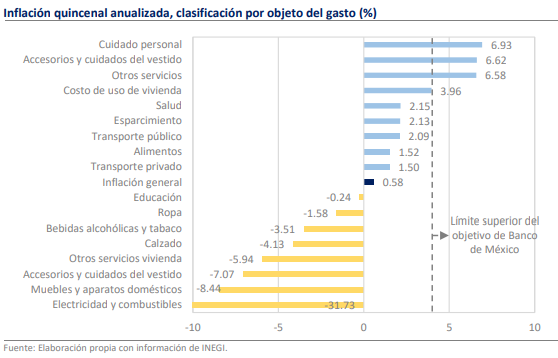

En línea con lo anterior, nos llama la atención que en esta ocasión hubo 3 genéricos del subyacente dentro de la lista de los 10 productos con la mayor incidencia a la baja para la inflación general: zapatos-tenis (-0.89% quincenal), servicios de telefonía móvil (-1.03%) y automóviles (-0.23%). La presencia de este último elemento coincide con la disminución marcada en las ventas minoristas y podría ser uno de los indicios más evidentes del accionar de la política monetaria restrictiva, como lo mencionamos en nuestra nota. A partir de esta dinámica, el subyacente se encuentra bien posicionado para presentar descensos significativos en los próximos meses y esperamos que se ubique debajo de 5.0% al cierre de año.

Los energéticos siguen ejerciendo una poderosa influencia con -2.60% anual

Más allá de la inflación subyacente, el comportamiento general de los precios es muy favorable, especialmente en lo que concierne a los energéticos (-0.27% quincenal, -2.60% anual), que siguen descontando el efecto de los subsidios a la electricidad en las regiones con temperaturas cálidas. El componente no subyacente, tocó la frontera del 0.0% anual, su nivel más bajo desde mayo de 2020, que coincide con los momentos iniciales de la pandemia y poco después de que se registrara el extraño fenómeno de los precios negativos en las referencias internacionales del crudo. En la clasificación por objeto del gasto, el 83% de las categorías tuvieron un comportamiento compatible con el objetivo de Banxico y rubros como los de muebles, aparatos y accesorios del vestido tuvieron fuertes caídas.

¿Qué esperar?

Como ya se ha vuelto habitual en este 2023, la inflación mexicana tuvo un muy buen dato y bajo diferentes criterios comienza a emanar una noción de normalidad. La acumulación de varias sorpresas bajistas supondrá un cambio radical en el entorno de política monetaria, pues creemos que las expectativas se moverán acorde. De hecho, nosotros ya contemplamos que en el horizonte de los próximos 12 meses la inflación se habrá asentado debajo del 4.00% y con la posibilidad de que siga experimentando reducciones hasta alcanzar un comportamiento similar al de 2019, cuando se promedió 3.64% en todo el año.