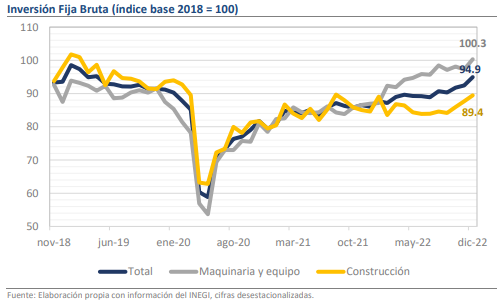

- El índice general registró una variación mensual de 2.7% vs +0.7% previo.

- La construcción no residencial tuvo un comportamiento destacado con +2.2%.

- Se requiere de un crecimiento de 3.4% para retomar los niveles precrisis.

El balance de riesgos luce más equilibrado de lo que se anticipaba

Durante diciembre, la Inversión Fija Bruta tuvo su mejor comportamiento del año al crecer en 2.70% mensual. Con ello, la inversión se perfila como el pilar de la resiliencia económica durante el 4T-22, pues su avance trimestral fue de 3.41%, más que ningún otro componente de la demanda agregada. Como mencionamos en nuestra nota sobre la construcción, buena parte de esta mejora está relacionada a la inversión en las obras prioritarias de la administración federal y ello se ve reafirmado en las cifras del mes, pues el avance dentro del segmento se da en el rubro de construcción no residencial (+2.19%) mientras que la construcción residencial apenas subió en 0.10%. No obstante, los flujos de inversión en maquinaria y equipo subieron 3.14%, lo que añade solidez a la narrativa para la economía y alienta un panorama de riesgos más balanceado para el 2023.

¿Qué esperar?

El comportamiento de la inversión fue una de las mayores sorpresas del año pasado, pues contrario a lo que se había vivido en los 4 años anteriores, prevaleció el dinamismo. Aunque buena parte de esta etapa ha estado influenciada por la inercia de la recuperación tras los años de pandemia, es posible que el clima de aversión al riesgo en torno a México haya comenzado a asentarse, lo que facilitará la reactivación de los flujos en el mediano plazo. De momento, el indicador se ubica 3.40% debajo de su promedio de 2018 y 6.20% detrás de su último máximo (jul-18), por lo que a la luz del avance de 10.30% que se dio en todo el año, 2023 podría marcar récords en la materia. El gasto público y la llegada de empresas transnacionales para sumarse a la tendencia del nearshoring son los catalizadores que por ahora lucen como los más determinantes, aunque del habrá que calibrar los impactos por la posible desaceleración global y las altísimas tasas de interés que jugarán en contra de la prolongación del momentum.