A la apertura de la sesión americana, el peso mexicano extiende el retroceso de ayer y se posiciona en el 4° lugar dentro de las monedas de países emergentes que presentan mayores pérdidas frente al dólar. La divisa mexicana se vio afectada por el buen reporte de empleo de enero en EE.UU., el cual apoya la posibilidad de que la Fed siga incrementando su tasa de interés de referencia. Esto luego de que ayer, durante la mañana, la paridad alcanzó un mínimo no visto desde octubre de 2018 -$18.50-, debido a que los inversionistas están evaluando si el ciclo alcista de la tasa de interés objetivo de la Fed está próximo a concluir. Sin embargo, se depreció 0.2% al cierre, ante el fortalecimiento del dólar, luego de que, tanto el Banco Central Europeo, como el Banco de Inglaterra mostraron una postura menos hawkish, lo que fue interpretado como una señal de que también empezarán a desacelerar los incrementos de sus tasas.

Desde un enfoque de análisis técnico, el soporte dado por el mínimo del año -en $18.56- fue perforado, pero la ruptura no fue confirmada al cierre. Mientras que el dólar, medido a través del índice DXY, abre al alza, luego de que se dio a conocer que la economía estadounidense creó inesperadamente 517 mil puestos de trabajo en enero, muy por encima de la generación mensual promedio de 401 mil en 2022 y superando las previsiones del mercado de 185 mil. El crecimiento del empleo fue generalizado, liderado por los sectores de ocio y hotelería (128 mil), servicios profesionales y comerciales (82 mil) y atención médica (58 mil). Además, se hicieron revisiones al alza de la creación de noviembre y diciembre, agregando 71 mil más que las reportadas previamente. Los datos de enero continuaron mostrando un mercado laboral ajustado, aunque algunas empresas se preparan para una desaceleración económica y continúa el despido tecnológico. Por su parte, la tasa de desempleo descendió a 3.4%, el nivel más bajo desde mayo de 1969 y por debajo de las expectativas del mercado de 3.6%. Esto después de una fuerte caída de las solicitudes semanales de desempleo -a mínimos de nueve meses- y un aumento mayor de lo esperado en el nivel de ofertas de trabajo en diciembre -a un máximo de cinco meses-. Mientras que, los ingresos promedio por hora aumentaron 10 centavos, +0.3% m/m, a $33.03, luego de un avance revisado al alza del +0.4% en el mes anterior, coincidiendo con las previsiones del mercado.

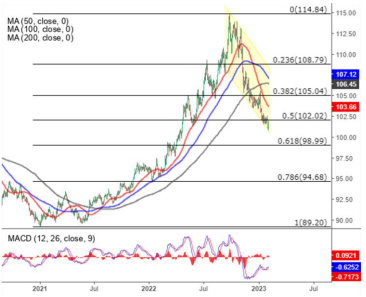

USD/MXN Spot

• El peso cerró la sesión previa en $18.65 unidades, con una depreciación de 0.24% (4.51 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $18.64 y un máximo en $18.75 unidades. Para hoy estimamos un rango de fluctuación entre $18.63 y $18.87 pesos por dólar, considerando niveles de soporte en $18.61 y de resistencia en $18.90 pesos por dólar.

• El indicador de confianza del consumidor subió a 44.2 pts en enero, desde un 42.7 revisado en el mes anterior. Fue la lectura más alta desde mayo de 2022, ya que mejoraron todos los rubros que lo componen respect a diciembre.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.091 unidades, con una depreciación de 0.72% (0.79 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.088 y un máximo de $1.094 unidades. Para hoy estimamos un rango de cotización entre $1.080 y $1.094 dólares por euro, considerando niveles de soporte en $1.078 y de resistencia en $1.095 unidades.

• La inflación anual al productor en la Eurozona se redujo al 24.6% en diciembre, la más baja desde noviembre de 2021, pero superó con creces las expectativas del mercado del 22.6%. Excluyendo la energía, los precios aumentaron 12.3% a/a, desacelerándose del 13.2%. ello sugiere que las presiones inflacionarias en Europa se mantendrán altas durante algún tiempo, a pesar de la agresiva política de endurecimiento monetario del Banco Central Europeo.

Índice DXY

• Los futuros del crudo WTI se mantuvieron por debajo de $76 dólares por barril y se encaminan a una segunda caída semanal, en medio de la incertidumbre sobre la recuperación de la demanda de China y un aumento de los inventarios de EE.UU. El impulso a las materias primas por la reapertura de China comenzó a desvanecerse, a medida que el grado de recuperación económica del país sigue siendo incierto, aunque los analistas confían en que la economía más grande de Asia se recuperará este año. Los datos más recientes también mostraron que los inventarios de crudo de EE.UU. aumentaron por sexta semana y se expandieron mucho más de lo esperado.