A la apertura de la sesión americana, el peso mexicano mantiene las ganancias mostradas más temprano y se posiciona en el 3er lugar dentro de las monedas de países emergentes que presentan mayores ganancias frente al dólar. La divisa mexicana encuentra apoyo en el buen sentimiento que se tiene sobre las divisas latinoamericanas esta mañana, ya que el reporte de empleo de EE.UU. publicado el viernes mostró que, hasta el momento, la economía de ese país se mantiene resiliente y lejana de una recesión. En este sentido, el dólar, medido a través del índice DXY, abre al alza, corrigiendo parte del retroceso del viernes, tras la reacción de los mercados a los datos que mostraronn que la creación de empleo en Estados Unidos fue la menor en dos años y medio y se encontró por debajo de las expectativas del mercado por primera vez en 15 meses; mientras que la inflación anual de 0.0% en China pesó sobre el yuan.

Esta semana se publicará poca información económica en el ámbito local. Únicamente se divulgará el reporte de producción industrial de mayo el miércoles. El consenso de analistas estima un crecimiento de 2.2% a/a, tras el avance de 0.7% reportado el mes anterior. En el contexto internacional, en EE.UU., toda la atención se centrará en las cifras de inflación que se darán a conocer el miércoles. El mercado proyecta que la general anual disminuya a 3.1% en junio, desde el 4.0% del mes anterior, mientras que para la subyacente prevé que caiga a 5.0%, desde el 5.3%. Los inversores también estarán pendientes de los discursos que darán varios funcionarios de la Fed, con el objetivo de obtener información sobre la trayectoria futura de la política monetaria. Adicionalmente, en la agenda para esta semana se incluyen los precios al productor y de comercio exterior, y la estimación preliminar del Sentimiento del Consumidor de Michigan. Finalmente, comenzará la temporada de reportes corporativos del 2T-23, con informes de destacadas instituciones financieras como Citigroup (NYSE:C), JPMorgan Chase (NYSE:JPM) y Wells Fargo (NYSE:WFC), junto con Delta Air Lines (NYSE:DAL), PepsiCo (NASDAQ:PEP) y BlackRock (NYSE:BLK).

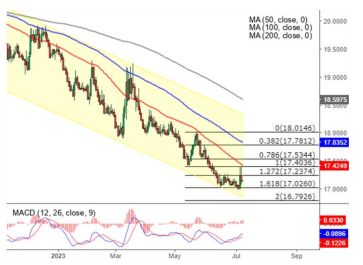

USD/MXN Spot

• El peso cerró la sesión previa en $17.15 unidades, con una apreciación de 0.53% (9.15 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $17.07 y un máximo en $17.17 unidades. Para hoy estimamos un rango de fluctuación entre $17.03 y $17.20 pesos por dólar, considerando niveles de soporte en $17.00 y de resistencia en $17.25 pesos por dólar.

• Al cierre de la semana pasada, tal como lo anticipó el estrechamiento de las Bandas de Bollinger, el rango de operación de la paridad se amplió considerablemente, al mayor nivel desde abril, ante la incertidumbre sobre las próximas acciones de la Fed. Aun así, la cotización se mantiene dentro de los límites establecidos por la estructura lateral en la que ha cotizado desde el mes pasado. En la parte alta, la resistencia de los $17.40 continúa siendo validado y en la parte baja, la media móvil de 10 días operará como soporte inmediato.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.097 unidades, con una apreciación de 0.73% (0.79 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.094 y un máximo de $1.097 unidades.

• Para hoy estimamos un rango de cotización entre $1.094 y $1.098 dólares por euro, considerando niveles de soporte en $1.093 y de resistencia en $1.099 unidades.

• La inflación anual de Dinamarca disminuyó hasta el 2.5% en junio, desde el 2.9% del mes anterior. Fue la lectura más baja desde septiembre de 2021, ya que los precios de alimentos y bebidas no alcohólicas continuaron desacelerándose. Sobre una base mensual, los precios al consumidor aumentaron 0.3%, tras una caída de 1.4% en mayo.

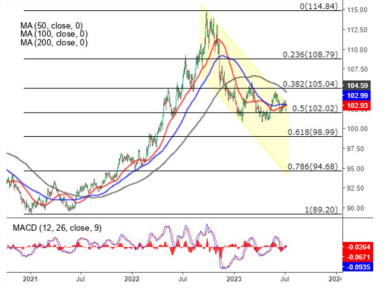

Índice DXY

• Los futuros del crudo WTI operan en terreno negativo, en tono a los $73.3 dólares por barril, después de ganar más del 4.0% la semana pasada. Los inversores continúan evaluando qué fuerza pesará más en el mercado petrolero, la de una desaceleración económica mundial que podría reducir la demanda de petróleo o las perspectivas de suministros globales más ajustados por parte de Arabia Saudita y Rusia. En EE. UU., el crecimiento salarial aún fuerte y una ligera caída en el desempleo probablemente incentivará que la Reserva Federal incremente su tasa de interés a finales de este mes.