Esperamos mayor estabilidad en las expectativas de los siguientes meses.

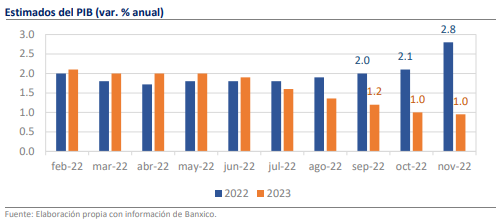

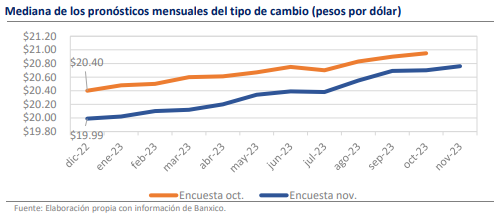

El día de hoy Banxico publicó su encuesta de expectativas del sector privado recabada en noviembre de 2022 con pocos cambios respecto a lo reportado en octubre, salvo en crecimiento y tipo de cambio que han sido 2 de los frentes que han presentado grandes sorpresas en la coyuntura económica reciente. Al igual que el mismo Banco de México ayer en su reporte trimestral, los estimados para el PIB de 2022 fueron revisados al alza, resultando en que la mediana pasó de ser de 2.1% a 2.8%, una cifra que aseguraría la recuperación de los niveles prepandemia desde varias perspectivas. Para la moneda mexicana, la mediana de los estimados descendió de $20.40 a $19.99 al cierre de año, pero se sigue esperando un camino de depreciación en el horizonte de 12 meses, por lo que cerraría en $20.85 en 2023.

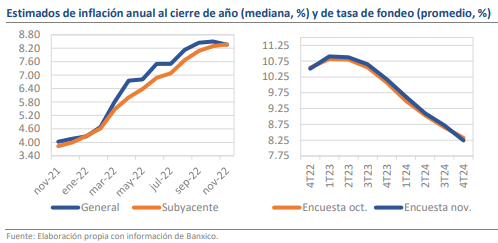

El pronóstico de inflación para 2022 llegó a 8.36%, siguen riesgos en el panorama

En materia de inflación, da cierto alivio que la perspectiva no haya sufrido grandes cambios, aunque las cifras se mantienen alejadas de lo que sería compatible con el objetivo de Banco de México. Sobre todo, el pronóstico de inflación general para el próximo año pasó de 5.09% anual a 5.37%, lo que, de momento refleja un riesgo elevado en el entorno, pues en los últimos días se han anunciado nuevos incrementos a productos con incidencia moderada en la canasta de precios. Además, es casi un hecho que el incremento en el salario mínimo será de 20.0% en enero y dada la influencia que este tiene en la determinación de otros salarios y grandes apoyos del gobierno, es posible que contribuya a mantener vigentes las presiones inflacionarias.

La tasa de referencia cerraría 2022 en 10.50% y comenzaría a descender el próximo año

Este entorno adverso fue validado con la publicación de las minutas de noviembre y durante la presentación del Informe Trimestral, por lo que, hacia adelante, los economistas del sector privado siguen esperando que la restricción monetaria crezca hasta alcanzar su punto máximo en el primer trimestre de 2023. En ese sentido, los resultados de la encuesta reflejan que la expectativa es que la tasa alcance un nivel de 11.0% para después permanecer sin muchos cambios hasta el 2T-22 y a desde ahí comenzar un descenso gradual hasta 8.25% al 4T-24.

El estimado de la variación del PIB subió desde 2.10 % hasta 2.80%

Respecto al crecimiento, como se mencionó, fue de las variables que recibió mayor ajuste y la variación del PIB estimada para 2022 saltó hasta 3.0%. Más aún, las probabilidades de ver una contracción en la tasa trimestral disminuyeron, especialmente para el 4T-22 desde 43.75% hasta 33.44% y para el primer trimestre del siguiente año permanecieron en 37.35%, lo que deja ver que una recesión no es el escenario base para la economía mexicana. Para 2023, el pronóstico de crecimiento bajó ligeramente de 1.00% a 0.95%.

El tipo de cambio se ubicaría en $19.99 al cierre de año frente $20.40 previo

Finalmente, los pronósticos de tipo de cambio se movieron en sintonía con las bajas recientes en la cotización frente al dólar. Incluso, para el cierre de año la mediana ya se ubica debajo de los $20.00 , lo que, de materializarse, significaría una mejora muy importante frente al pronóstico que se tenía a inicios de año ($21.32) y respecto al promedio de cotización en lo que va del año ($20.15). Para 2023 y 2024 se esperan niveles de $20.85 y $21.20, lo que, a pesar de la tendencia de depreciación, continúa con la tendencia bajista en las revisiones a los estimados durante los últimos 6 meses. . Así, se percibe que el peso se beneficiaría por el ciclo de alzas más ambicioso en nuestro país, aunque es importante recordar que los pronósticos de esta variable son volátiles y cambian rápidamente según aparezcan nuevos eventos en el horizonte.

Rumbo Económico

A las puertas del último mes de 2022, el panorama ha probado ser menos escabroso que los que se dibujó en un inicio. El tipo de cambio y el crecimiento económico has resaltado por su fortaleza, pero a costa de una mayor inflación y los consiguientes aumentos en la tasa de interés. Hacia adelante, esperamos que el comportamiento de las variables macroeconómicas sea más estable, en tanto que los Bancos Centrales realizarán menos ajustes a sus posturas y algunos de los asuntos que han dominado la agenda, como la guerra en Ucrania y los rebrotes de Covid-19, alcanzan nuevos equilibrios.