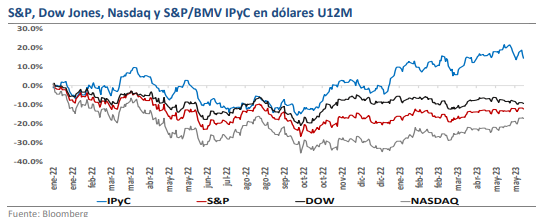

- En Mayo, el el S&P y el Nasdaq presentaron avances de 0.2% y 5.8% (Dow Jones -3.5%), mientras que el IPyC en dólares un -2.9% (en pesos de -4.3%).

- En el mes, observamos ligeros ajustes en la inflación (EUA y México), un PIB inferior al estimado en EUA, además de reportes Mixtos (mejores en México).

- En el corto plazo esperamos reuniones de política monetaria de la FED y Banxico, además de revisiones a las expectativas de las Utilidades en diversas emisoras.

Un Desempeño Mixto en los Mercados en Mayo, Pero Atención a China…

En Mayo, el S&P y Nasdaq presentaron avances de 0.2% y 5.8% (Dow Jones un ajuste de -3.5%), registrando rendimiento acumulados en el S&P y Nasdaq 8.9% y 23.6% respectivamente (el Dow Jones -0.7%). En el ámbito local, el IPyC en dólares presentó un retroceso de -2.9% (en pesos de -4.3%), en el acumulado en dólares de 19.7% y en pesos de 8.9%. Durante Mayo pudimos confirmar un cierto optimismo en los mercados en EUA, lidereado por el sector tecnológico. Pese a que el techo de endeudamiento en EUA y el escenario de menor crecimiento económico en China fueron temas limitantes para un observar mayor avance, existe la posibilidad de que noticias macroeconómicas (menor inflación) y algunas sectoriales (IA) sean catalizadores para el arranque de Junio. En México, el optimismo que habíamos observado en meses previos se modificó hacia un entorno de “cautela”, principalmente en los últimos días del mes (destacan noticias como las de Ferrosur y sus efectos en Gmexico (BMV:GMEXICOB)). Todo parece indicar que la mayoría de los especialistas del mercado ya no esperan cambios abruptos en las decisiones de política monetaria de la FED y Banxico, además se siguen sumando cifras de menor inflación a las estimadas. Este último aspecto será clave en este año tanto para el plano macroeconómico, como el corporativo.

Reiteramos Nuestro Estimado del IPyC en 58,000 pts. para 2023

En Mayo, actualizamoslos estimados Económicos y Bursátiles para este año. Para finales del 2023, esperamos que el S&P’s se ubique en un nivel de 4,560pts, mientras que para el IPyC un nivel de 58,000pts. (implica un potencial de rendimiento de 9.9%). Nuestro estimado asume un crecimiento para las empresas del IPyC en Ventas y Ebitda de 6.3% y 5.4% respectivamente.

Crecimiento Económico Global, Inflación, FED y el Escenario de Recesión…

En los próximos meses, será clave evaluar en los mercados los siguientes aspectos: 1) El escenario de crecimiento económico global, después de que China ha dado señales de una posible desaceleración; 2) El punto final al ciclo de alza en las tasas para la FED y Banxico, sin embargo, se podrían mantener elevadas tasas durante un periodo largo; 3) Pocas Revisiones a las expectativas 2023, sólo destacando el sector tecnológico (y semiconductores); 4) Noticias de la Banca Global, ya que si bien al arranque del 2023 la Banca en EUA mantiene “solvencia” y cifras “resilientes” respecto a otros Bancos, no descartamos información que podría sumar algunos periodos de volatilidad; 5) Una activa estrategia de recortes de personal en diversas empresas (hoy +32.0% superior vs el cierre del 2022), anticipando un enfoque de cautela ante un posible escenario de recesión; y 6) Más Noticias sobre la IA (Inteligencia Artificial), recordando que la demanda se semiconductores ha generado una importante recuperación para diversas empresas.

BMV con Movimientos a la Baja

Durante el mes de mayo, el S&P/BMV IPyC mostró un retroceso del -4.3% en términos nominales, ubicándose por debajo de los 53,000.00 pts. al cierre del mes. Adicional a lo comentado, a nivel local la noticia más importante del mes, está relacionada con las empresas que cuentan con concesiones, tras diversas modificaciones a las leyes correspondientes.

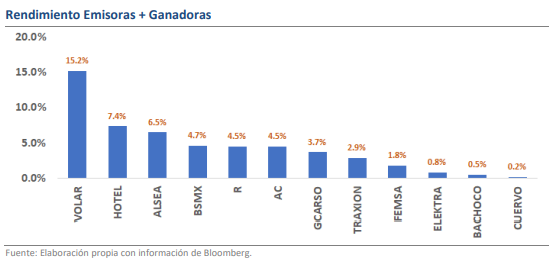

Emisoras con Mejor desempeño

Durante el último mes, destacan los movimientos positivos de; Volaris (BMV:VOLARA) (15.2%), derivado de una resolución favorable respecto al Cabotaje, así como un menor nivel del precio de petróleo; Alsea (BMV:ALSEA) (6.5%), las cuales han presentado un atractivo desempeño en las VMT; BSMX y R (4.7% y 4.5%), tras presentar un expectativa favorable por las elevadas tasas de interés en México; y GCarso (3.7%), como sinergias después de un atractivo reporte trimestral.

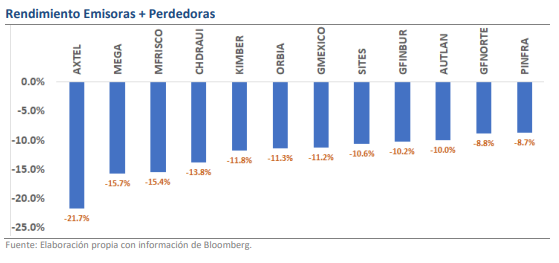

Emisora con Peor desempeño

Durante el último mes, destacan los movimientos negativos de; Axtel (BMV:AXTELCPO) (-21.7%), tras la escisión con Alfa (BMV:ALFAA), aspecto que ha generado una importante volatilidad en la emisora; Mega (-15.7%), derivado de los retos a los que se enfrenta el sector de Medios por un menor ritmo de adiciones de suscriptores; Chedraui (BMV:CHDRAUIB) (-13.8%), como consecuencia de una toma de utilidades, tras un atractivo avance desde el año 2021; GMéxico (-11.2%), derivado de la incertidumbre generada en el segmento de Transportes, tras modificaciones con el gobierno en un tramo de vías férreas; Pinfra (BMV:PINFRA) (-8.7%), como resultado de una toma de utilidades, al presentar un atractivo avance desde finales del 2022.