A la apertura de la sesión americana, el peso mexicano extiende el retroceso asentado más temprano y se posiciona en el 6° lugar dentro de las monedas de países emergentes que presentan mayores pérdidas frente al dólar. La divisa mexicana se vio afectada por un sentimiento de cautela de los inversores al inicio de una semana en la que se publicará información económica relevante. Por su parte, el dólar, medido a través del índice DXY, abre al alza, luego de que este ganó algo de terreno el viernes, ya que el informe de empleo estadounidense resultó mejor de lo esperado, lo que proporcionó a la Reserva Federal cierto margen de maniobra para combatir la inflación antes de comenzar a recortar las tasas.

Esta semana se publicará información importante. En México, la atención se centrará en la decisión de política monetaria de Banxico. El mercado tiene ampliamente descontado que la tasa de interés interbancaria a 1 día permanecerá sin cambios, en 11.25%. Ante ello, la atención se centrará en los cambios que se realicen en las expectativas de inflación y en la guía prospectiva, la cual cambio en el comunicado de noviembre, al señalar que “para lograr la convergencia ordenada y sostenida de la inflación general a la meta de 3%, será necesario mantener la tasa de referencia en su nivel actual por cierto tiempo”, en lugar de “por un tiempo prolongado”, según lo establecido en comunicados anteriores. Además, mañana se INEGI publicará cifras de producción industrial de octubre y el viernes Banxico los resultados de su más reciente encuesta de pronósticos de especialistas.

En el ámbito internacional, toda la atención se centrará en la última reunión de política monetaria de la Reserva Federal de 2023. Se espera que los miembros del FOMC mantengan la tasa de interés en su nivel más alto en 22 años, en un rango entre 5.25% y 5.50%, lo que dirigirá los reflectores a las declaraciones que haga Jerome Powell en su conferencia de prensa, en busca de pistas sobre posibles recortes de tasas en 2024, así como en la actualización del documento de proyecciones macroeconómicas del banco central. En particular, la atención estará en cuánto podría disminuir la tasa de los fondos federales en 2024, tras la señal de que lo haría en 50 pb en el documento publicado en septiembre.

USD/MXN Spot

• El peso cerró la sesión previa en $17.47 unidades, con una depreciación de 1.13% (19.48 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $17.35 y un máximo en $17.43 unidades. Para hoy estimamos un rango de fluctuación entre $17.30 y $17.53 pesos por dólar, considerando niveles de soporte en $17.25 y de resistencia en $17.55 pesos por dólar.

• Al cierre de la semana pasada, el rango de operación del tipo de cambio se estrechó en comparación con el del jueves. La cotización osciló entre la media móvil de 200 días y una línea de tendencia alcista que se ha venido construyendo desde el 27 de noviembre. A lo largo de este movimiento, se valió la media móvil de 200 días como un techo técnico importante de corto plazo. De romperlo, la siguiente resistencia clave se encuentra en $17.75, que corresponde al Fibonacci del 78.6% del movimiento entre el 10 y 27 de noviembre.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.079 unidades, con una apreciación de 0.28% (0.30 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.075 y un máximo de $1.078 unidades.

• Para hoy estimamos un rango de cotización entre $1.074 y $1.079 dólares por euro, considerando niveles de soporte en $1.073 y de resistencia en $1.080 unidades.

• En Europa, se prevé que el BCE y el Banco de Inglaterra mantendrán sin cambios sus tasas de interés de referencia, dadas las señales de un enfriamiento de la inflación, pero los inversores estarán atentos a indicios sobre recortes de tasas. En el frente económico, se esperan las lecturas preliminares de los PMIs de la Eurozona, Alemania y Francia.

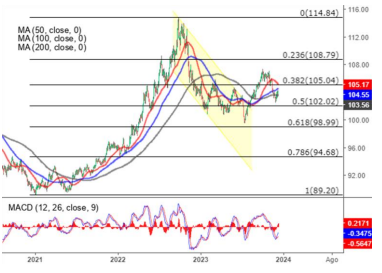

Índice DXY

• Los futuros del crudo WTI operan con ligeras ganancias, luego de 7 semanas consecutivas de caídas, ya que las preocupaciones por la baja demanda y la elevada producción compensaron las compras del gobierno de Estados Unidos. El nerviosismo sobre el débil crecimiento global coincidió con señales de una alta producción de petróleo crudo de los países que no pertenecen a la OPEP+, lo que limitó el impacto del reciente anuncio del cartel de recortar la producción en 2.2 millones de barriles por día hasta el primer trimestre de 2024. Datos mostraron que la inflación de China disminuyó al menor nivel de los últimos 3 años, magnificando los datos contractivos del PMI manufacturero de Estados Unidos y las preocupaciones sobre una recesión en Europa. Aun así, las caídas del WTI fueron limitadas, después de que EE.UU. anunció planes para reestablecer sus Reservas Estratégicas.