-

Tesla, de Elon Musk, anunciará hoy sus resultados tras el cierre del mercado

-

Los inversionistas están ansiosos por ver cómo han afectado los recortes de precios del fabricante de vehículos eléctricos a los beneficios de la empresa

-

A tenor de la reacción del valor a los resultados en lo que va de año, se prevé volatilidad tras la publicación de los resultados

-

Alto rendimiento del capital

-

Exceso de efectivo sobre la deuda

-

Aumento significativo en los últimos 6 meses

-

Los analistas revisaron a la baja sus expectativas para el 3er trimestre

-

Elevada relación precio/beneficios

-

Volatilidad de la cotización

El fabricante de vehículos eléctricos Tesla Inc (NASDAQ:TSLA) publicará hoy sus resultados del tercer trimestre. Las acciones del gigante con sede en Austin, Texas, han estado cotizando lateralmente en los últimos tiempos, y los inversionistas esperan que este informe proporcione a las acciones la chispa que necesitan para reanudar la tendencia alcista.

A lo largo del año, Tesla ha recortado sus precios en numerosas ocasiones, lo que hace temer que estos movimientos hayan mermado los márgenes y los beneficios por acción de la empresa. Además, los datos clave sobre producción y entregas, divulgados justo antes del informe de resultados a principios de octubre, revelaron una caída del 6% en el 3er trimestre en comparación con el trimestre anterior.

Aunque la empresa dirigida por Elon-Musk ha atribuido algunos de los descensos en las entregas a problemas de producción, la compañía no parece inmutarse ante estas cifras. El director general de Tesla, Elon Musk, anunció previamente una disminución de la producción para el 3er trimestre debido a trabajos de mantenimiento planificados en la fábrica.

Sin embargo, la expectativa general del mercado era que las entregas superaran las 455K unidades, significativamente por encima del rango de 430K. Sin embargo, la empresa se quedó por debajo de esta marca. Estas cifras de producción y entregas por debajo de las expectativas también han dado lugar a unas previsiones de beneficios más débiles para el 3er trimestre.

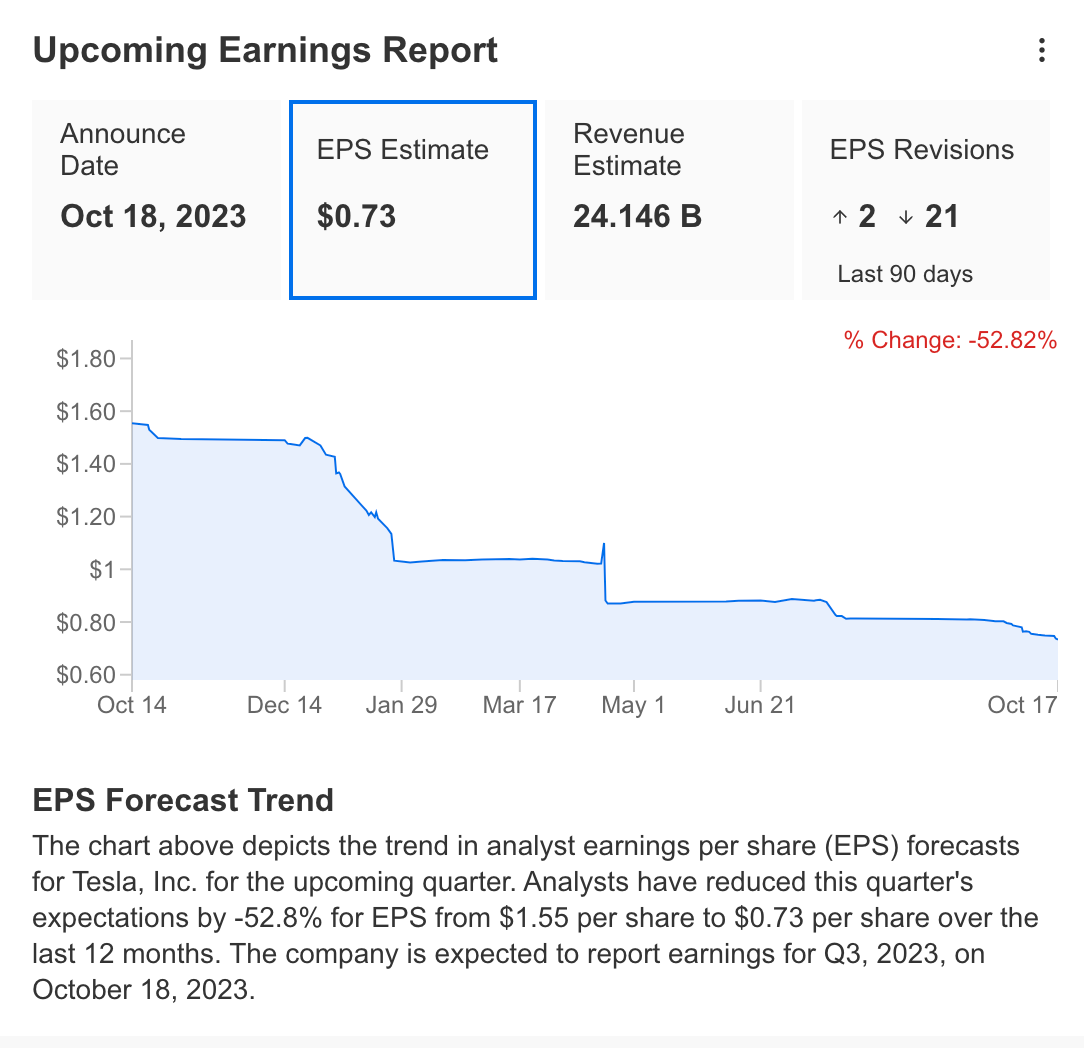

Poniendo en contexto los resultados del trimestre anterior, Tesla reportó un BPA de 0.91 dólares, superando las expectativas de InvestingPro en un 10%. Los ingresos del trimestre alcanzaron casi 24,920 millones de dólares, alineándose estrechamente con las expectativas.

Fuente: InvestingPro

Para los resultados del tercer trimestre que se anunciarán hoy, se observa que la expectativa de BPA se ha reducido en un 50%, ya que se estima que se anunciará en 0.73 dólares. Con 21 analistas revisando sus puntos de vista a la baja, se estima que las ganancias de la compañía podría venir en dólares 24.14 mil millones.

Los resultados trimestrales anunciados este año han creado una gran volatilidad en las acciones de TSLA. Tanto es así que la primera reacción tras el anuncio de los resultados en el primer semestre del año se reflejó en forma de un descenso de la cotización superior al 10%.

Fuente: InvestingPro

Especialmente después de los resultados del 2º trimestre anunciados en julio, cabe destacar que el impulso bajista de las acciones de TSLA continuó durante un tiempo. Según el movimiento volátil de los precios este año, parece probable que los movimientos volátiles una vez más seguir el informe que se anunciará al final de la sesión de hoy.

Los márgenes de beneficio de Tesla en el punto de mira antes del informe de resultados clave

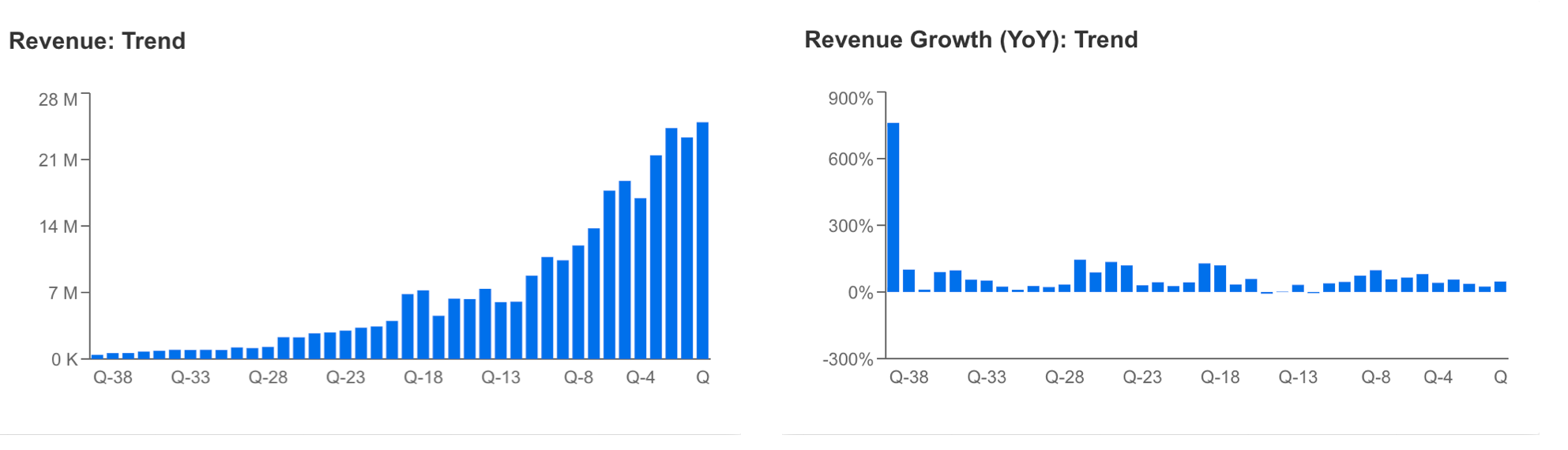

En los próximos resultados del tercer trimestre, la atención de Tesla, una empresa conocida por su enfoque orientado al crecimiento, se centrará en los márgenes de ingresos. Analizando los datos históricos, resulta evidente que la empresa ha mantenido un crecimiento sostenido de los ingresos desde el tercer trimestre de 2020.

En particular, el segundo trimestre demostró un repunte después de marcar el crecimiento de ingresos más bajo de los últimos tres años con un 21% en el primer trimestre. Las previsiones se han perfilado en alineación con las cifras del último trimestre debido a las menores entregas experimentadas en el tercer trimestre.

Fuente: InvestingPro

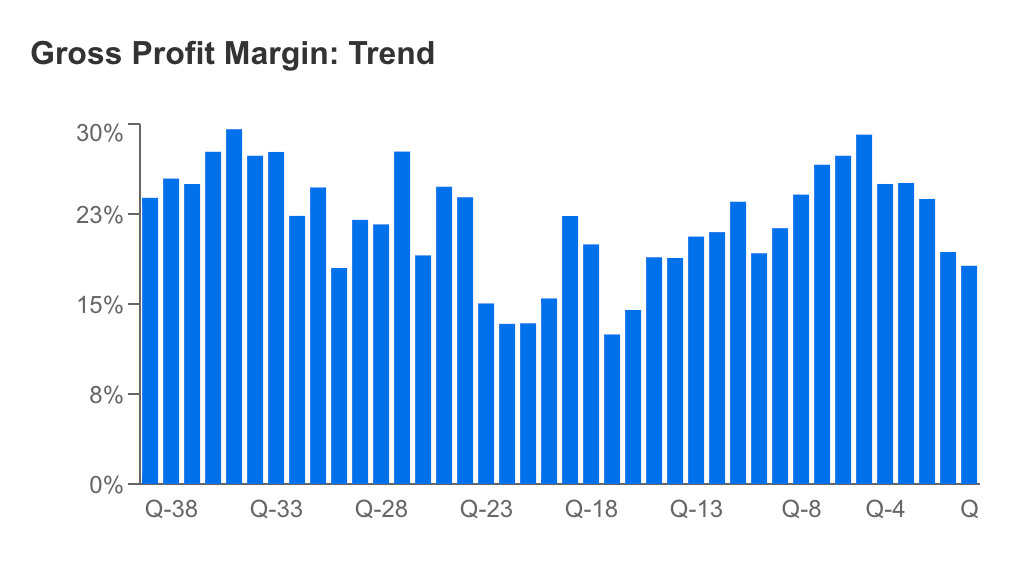

El cambio en la política de ventas de Tesla este año también parece haber provocado cierto deterioro de los márgenes. En concreto, los recortes de precios aplicados a lo largo del año provocaron una tendencia a la baja en el margen de beneficio bruto.

Fuente: InvestingPro

Tesla tiene una elevada capitalización bursátil y domina la cuota de mercado en comparación con otras empresas del sector. Aunque los recortes de precios aplicados este año se consideran una decisión tomada para proteger la cuota de mercado, el margen de beneficio bruto de la empresa seguirá siendo objeto de un estrecho seguimiento. La mejora de los márgenes de Tesla al tiempo que mantiene su cuota de mercado será extremadamente importante para que la empresa mantenga su posición de liderazgo y tranquilice a los inversionistas.

Fuente: InvestingPro

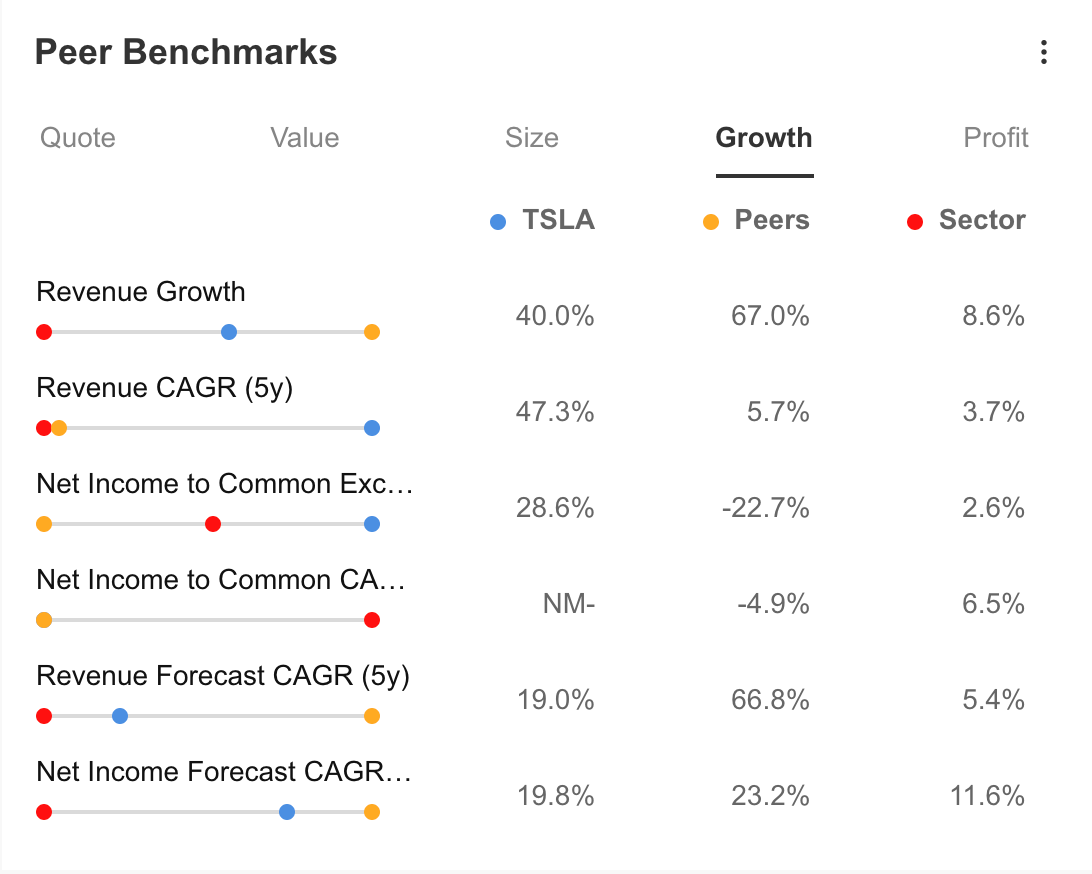

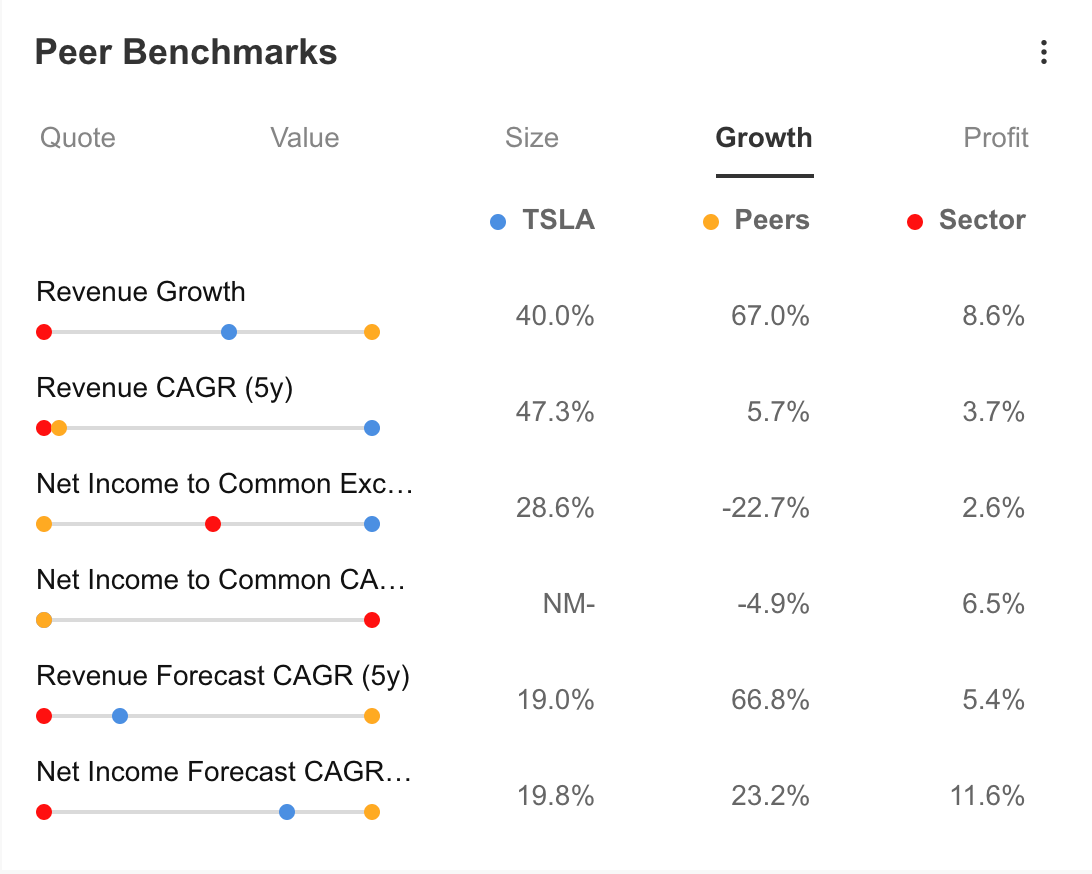

Si se comparan las partidas de crecimiento de la empresa con las de empresas similares, se observa que el crecimiento de los ingresos es del 40% anual, por debajo de la media de las empresas similares, que es del 67%. El hecho de que las previsiones de ingresos y beneficios netos a 5 años también estén por debajo de las empresas homólogas puede considerarse una advertencia en la proyección a largo plazo.

Fuente: InvestingPro

Cuando se compara en términos de márgenes de beneficio, puede decirse que Tesla ha mantenido su dominio sobre las empresas de su grupo en el último periodo de un año. Mientras que el margen de beneficio bruto destaca como la partida que refuerza la mano de la empresa, ratios como la relación entre el beneficio neto y el margen de participación, el rendimiento de la inversión de capital, el rendimiento de los activos, el ROE y el ROCE siguen siendo negativos en las empresas homólogas, mientras que Tesla dibuja un panorama positivo en este punto.

Fuente: InvestingPro

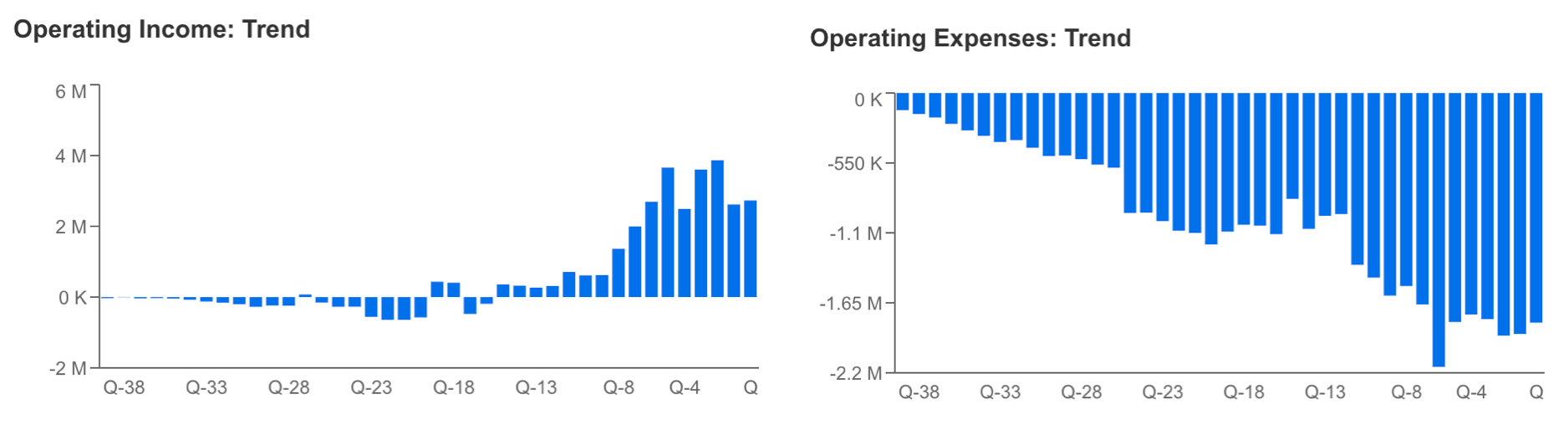

Los márgenes operativos de Tesla también se encuentran entre los factores que destacan, especialmente en el periodo en el que la empresa sigue recortando precios. En este planteamiento que reduce los ingresos por ventas, gestionar bien los gastos de producción y otros costos se erige como una actividad crítica.

Si se observan los gráficos, se ve que Tesla ha gestionado bien su margen operativo hasta ahora. Además, Musk se comprometió a seguir reduciendo los costos en sus declaraciones al respecto. Por lo tanto, el margen operativo de Tesla será un elemento que habrá que seguir de cerca en el informe de resultados que se anunciará hoy.

Tesla: Los fundamentales se mantienen intactos

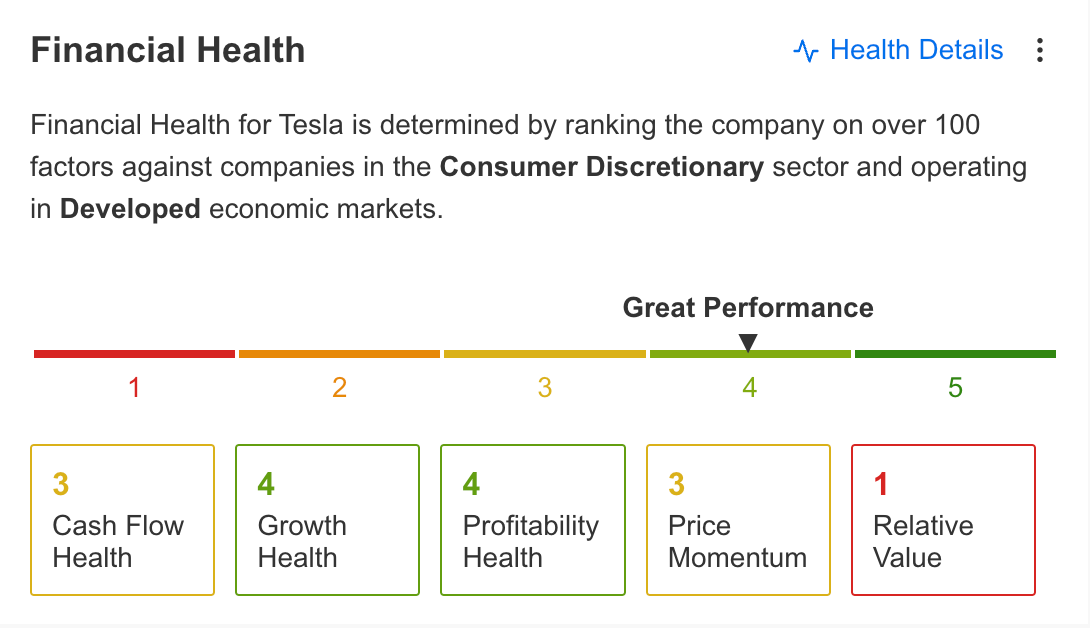

A la espera de los resultados del tercer trimestre, las perspectivas generales de Tesla se perfilan tal y como se muestra en la siguiente tabla de la plataforma InvestingPro.

Si bien se califica a la empresa de tener muy buenos resultados en general, se observa que la situación del crecimiento y los beneficios sigue siendo saludable. El flujo de caja y el impulso del precio también se han comportado bien, mientras que el valor relativo de la empresa se erige como el factor que afecta negativamente al rendimiento.

Fuente: InvestingPro

En este contexto, InvestingPro resume los aspectos positivos y negativos de la empresa del siguiente modo:

Aspectos positivos:

Aspectos negativos:

Sin embargo, el hecho de que Tesla no reparta dividendos también puede considerarse una desventaja para los las tasas a largo plazo.

Fuente: InvestingPro

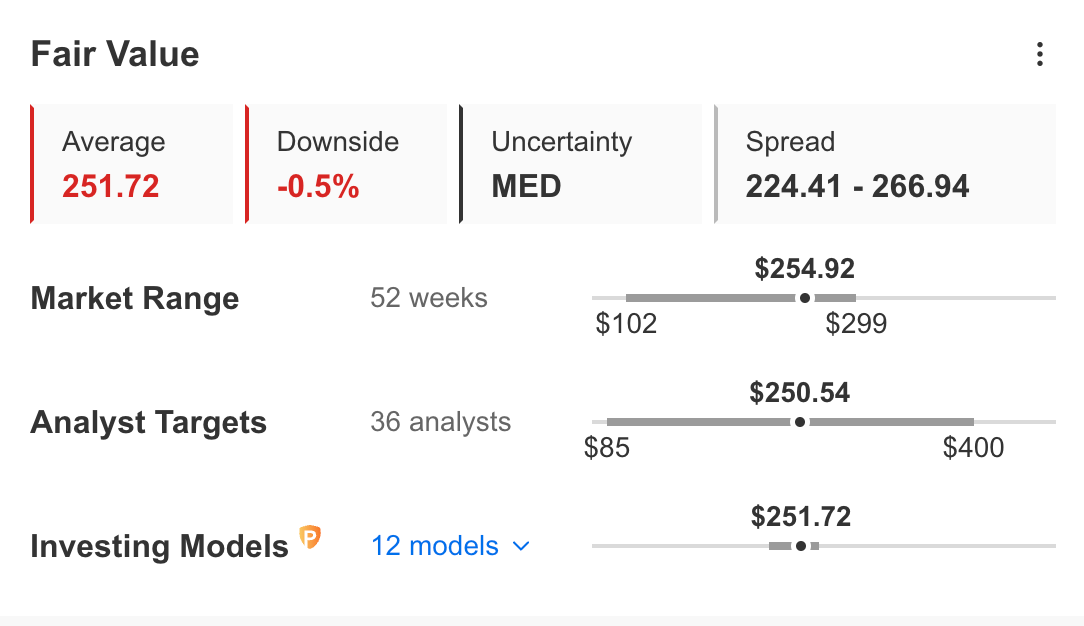

Las previsiones sobre la evolución de las acciones de TSLA también muestran que el precio de la acción se encuentra actualmente en el nivel de valor razonable. Basándose en 12 modelos financieros, el valor razonable estimado es de 251 dólares, mientras que la previsión de consenso de 36 analistas se conforma en niveles similares.

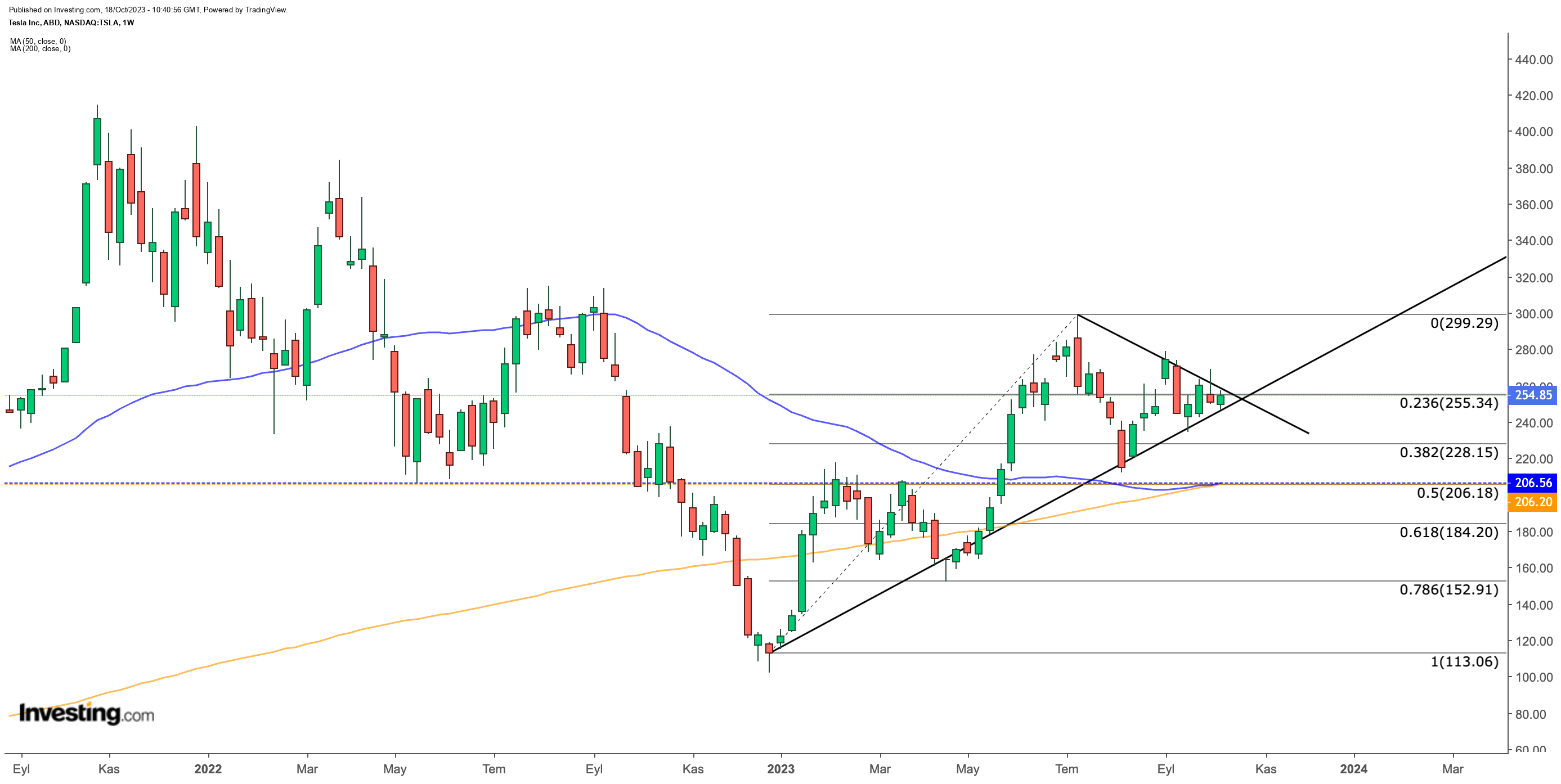

Visión técnica

Un análisis técnico de la cotización de TSLA muestra que los las tasas siguen protegiendo la acción en la banda de los 250 dólares, a pesar del descenso de las cifras de entregas en octubre y de la revisión negativa de los analistas.

Una observación digna de mención en el gráfico semanal de Tesla es su menor volatilidad a lo largo de 2023. Aunque la tendencia alcista para 2023 parece intacta, es crucial reconocer la congestión de precios que surgió en septiembre tras los máximos y mínimos de julio y agosto.

El informe de resultados que se publicará hoy añade un elemento de expectación. Es concebible que este informe sirva de catalizador, pudiendo dar lugar a un movimiento significativo tras su publicación.

En cuanto a las perspectivas de precios, que se espera que se alineen con la tendencia predominante, una caída por debajo de 245 dólares podría desencadenar una ruptura a la baja, enviando potencialmente las acciones de Tesla al rango de 185 - 200 dólares.

Al alza, el nivel de 255 dólares se reconoce como la resistencia más cercana. Una ruptura al alza podría materializarse con un cierre diario por encima de este precio, aumentando la posibilidad de que la acción extienda su trayectoria alcista hasta alrededor de 350 dólares.

Teniendo en cuenta los datos anteriores, es evidente que los inversionistas reaccionan con rapidez a los acontecimientos relacionados con Tesla. A la espera del informe de resultados de hoy, es probable que la volatilidad vuelva a dispararse en respuesta a los próximos datos.

Revisa antes que nadie las cifras 3T clave de Tesla. ¡Haz clic aquí!

***

Descargo de responsabilidad: El autor no posee ninguna de estas acciones. Este contenido, elaborado con fines puramente educativos, no puede considerarse asesoramiento de inversión.