- La temporada de resultados del cuarto trimestre de Wall Street se acelera la próxima semana.

- Habrá mucho en juego cuando Microsoft y Tesla presenten sus resultados.

- Esto es lo que hay que ver en sus últimos resultados

- La temporada de resultados del cuarto trimestre de Wall Street se acelera la semana que viene con la publicación de los resultados financieros de dos de las principales empresas del mercado.

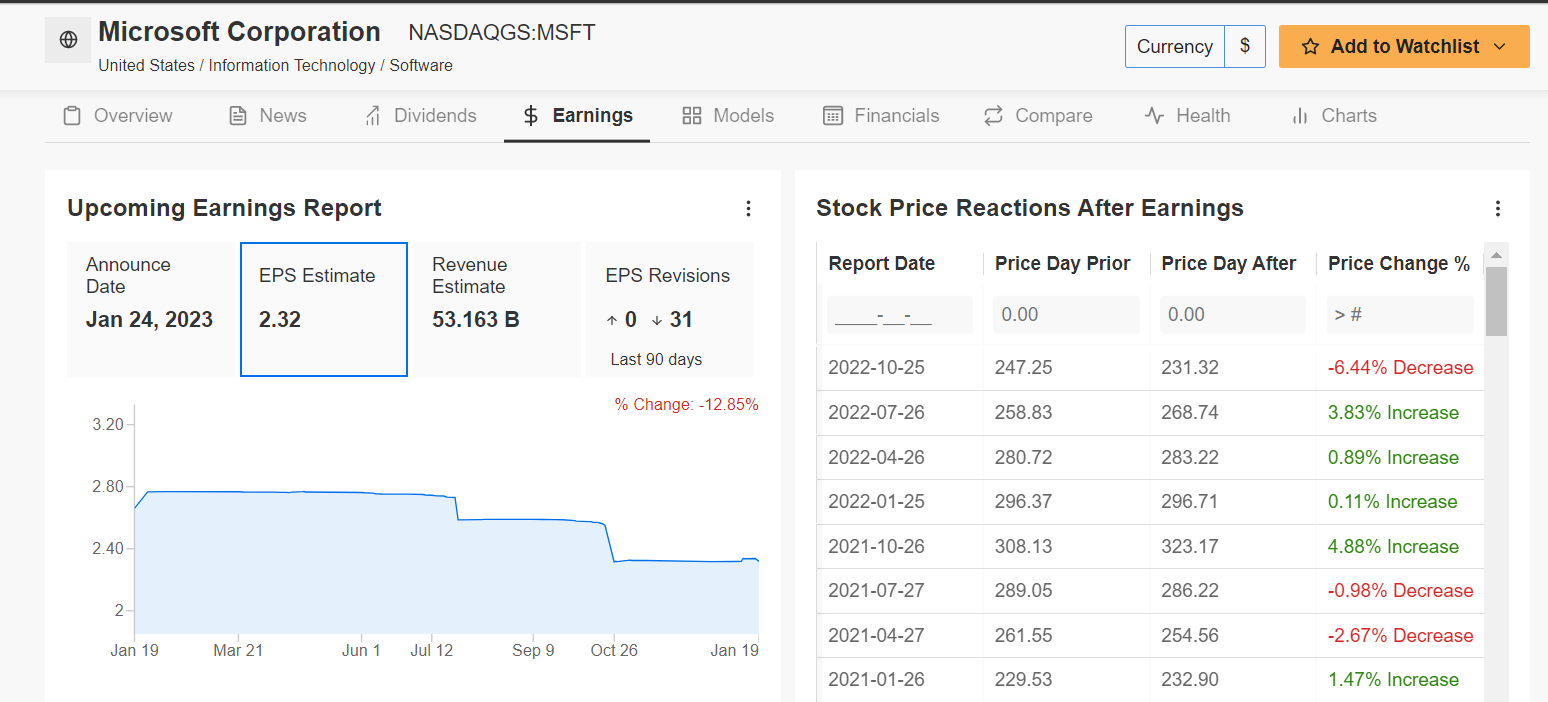

- *Fecha de resultados: Martes 24 de enero

- *Estimación de crecimiento del BPA: -6.4% interanual.

- *Crecimiento estimado de los ingresos: +2.8% interanual

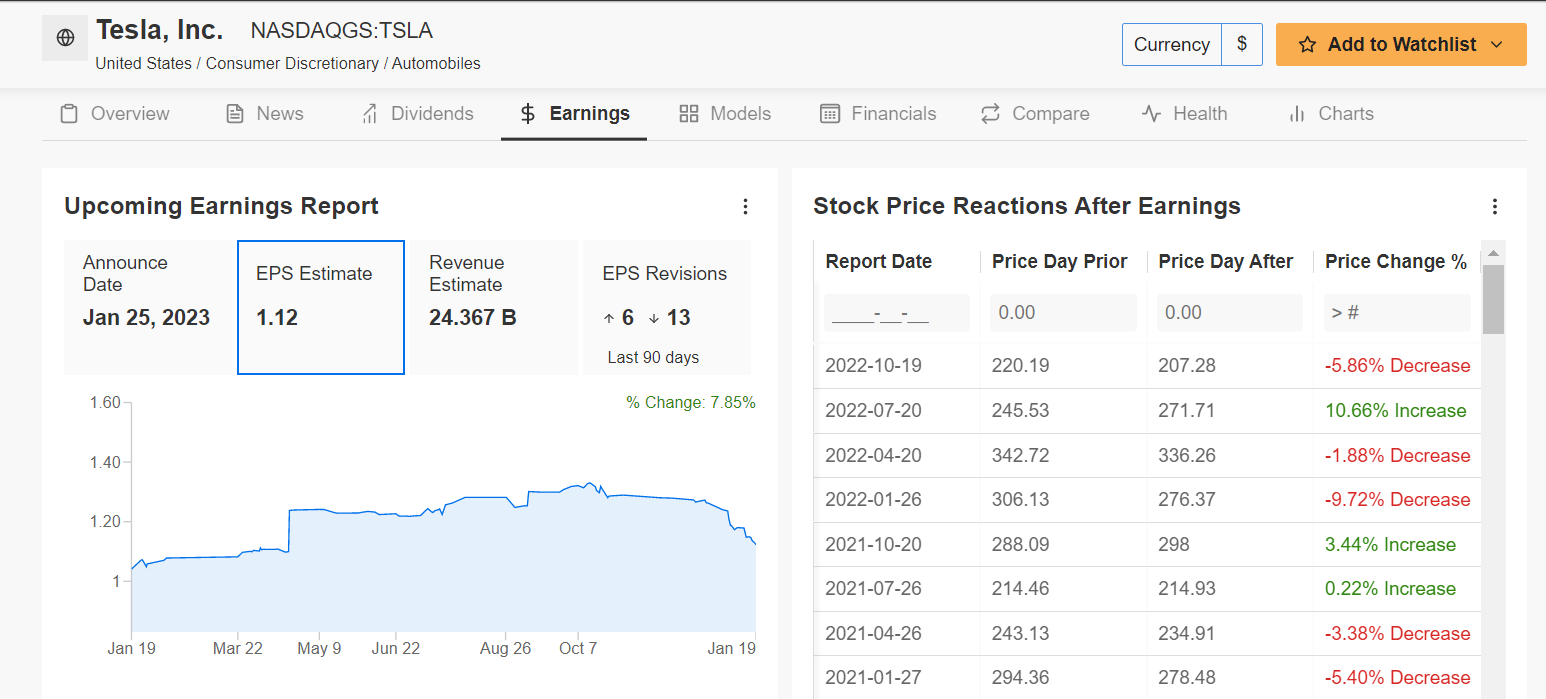

- *Fecha de resultados: Miércoles, 25 de enero

- *Estimación de crecimiento del BPA: +32.9% interanual

- *Crecimiento estimado de los ingresos: +37.8% interanual

Tras comenzar el nuevo año con modestas ganancias, las acciones estadounidenses se han visto sometidas a una renovada presión vendedora en medio de los crecientes temores a una desaceleración económica. La confianza del mercado también se vio afectada por los comentarios de línea dura de varios funcionarios de la Reserva Federal, que subrayaron que las tasas de interés se mantendrán más altos durante más tiempo para vencer la inflación.

Por tanto, habrá mucho en juego cuando Microsoft (NASDAQ:MSFT) y Tesla (NASDAQ:TSLA) presenten sus respectivos resultados en los próximos días.

Microsoft

Microsoft será la primera empresa tecnológica de alta capitalización en presentar sus resultados trimestrales tras el cierre de los mercados estadounidenses el martes 24 de enero.

Se prevé que el gigante del software y el hardware de Redmond (Washington) sufra un inusual descenso de los beneficios, así como su menor crecimiento de los ingresos en varios años, lo que subraya los diversos retos a los que se enfrenta actualmente la empresa tecnológica.

Como era de esperar, una encuesta de InvestingPro sobre las revisiones de beneficios de los analistas apunta a un creciente pesimismo ante el informe de Microsoft, con los analistas recortando sus estimaciones de BPA 31 veces en los últimos 90 días.

Fuente: InvestingPro

Las estimaciones de consenso prevén un beneficio por acción de 2.32 dólares en el segundo trimestre fiscal, según Investing.com, lo que supone una caída del 6.4% respecto al beneficio por acción de 2.48 dólares del mismo periodo del año anterior, debido al aumento de los gastos de explotación. De confirmarse, supondría el primer descenso interanual de los beneficios ajustados desde el tercer trimestre de 2015.

Con esto en mente, el control de costos será clave incluso después de que Microsoft recientemente anunciara planes para despedir a unos 10,000 empleados, o aproximadamente el 5% de su plantilla, en las próximas semanas.

Mientras tanto, se espera que las ventas crezcan a su ritmo más lento en más de cinco años, aumentando sólo un 2.8% interanual hasta los 53,100 millones de dólares, ya que los clientes frenan el gasto en la nube en medio de un entorno económico incierto.

La métrica clave

Como siempre, la mayor parte de la atención se centrará en el rendimiento del segmento de nube inteligente de Microsoft, que incluye los servicios en la nube Azure, GitHub, SQL Server, Windows Server y otros servicios empresariales.

Wall Street espera que los ingresos del segmento crezcan un 17% interanual en el trimestre de diciembre, por debajo del crecimiento del 26% del año anterior, en un contexto de menor gasto empresarial.

Tal vez de mayor importancia, los ingresos de Azure en la nube se vigilarán de cerca después de que el crecimiento de los ingresos en el último trimestre se ralentizara hasta el 35% desde el 50% del año anterior.

El director general de Microsoft, Satya Nadella, declaró en un blog el 18 de enero:

"Vivimos tiempos de cambios significativos, y mientras me reúno con clientes y socios, algunas cosas están claras. En primer lugar, al igual que vimos a los clientes acelerar su gasto digital durante la pandemia, ahora los estamos viendo optimizar su gasto digital para hacer más con menos. También estamos viendo que organizaciones de todos los sectores y zonas geográficas actúan con cautela, ya que algunas partes del mundo están en recesión y otras anticipan una".

Rendimiento

Las acciones de Microsoft han caído casi un 34% desde que alcanzaron un máximo de casi 350 dólares por acción en noviembre de 2021, y la tendencia a la baja sigue vigente.

Las acciones de MSFT -que cayeron a un mínimo reciente de 52 semanas de 213.43 dólares a mediados de noviembre- cerraron a 231.13 dólares anoche. Con una capitalización bursátil de 1.73 billones de dólares, Microsoft es la segunda empresa más valiosa del mundo.

Desde un punto de vista técnico, las acciones siguen por debajo de sus medias móviles de 50, 100 y 200 días, lo que suele indicar más ventas a corto plazo.

Como puede verse en el gráfico, MSFT sigue atrapada en un patrón de cuña descendente y podría seguir bajando en espiral para probar el extremo inferior del rango cerca de la zona de 200-220 dólares. Si no logra mantenerse por encima de este rango, entonces espero que las acciones prueben los mínimos previos a COVID de 165-180 dólares.

Tesla

Se prevé que Tesla publique los resultados financieros del cuarto trimestre y de todo el año el miércoles 25 de enero tras el cierre de la sesión. La reunión con los analistas está prevista para las 17.30 h ET (22.30 h GMT).

Una encuesta de InvestingPro sobre las revisiones de beneficios de los analistas revela un creciente optimismo de cara al informe, con los analistas elevando sus estimaciones de BPA seis veces en los últimos 90 días para reflejar un aumento de aproximadamente el 8% de sus expectativas iniciales.

Fuente: InvestingPro

Según Investing.com, se prevé que el fabricante de vehículos eléctricos liderado por Elon Musk presente unos beneficios ajustados en el cuarto trimestre de 1,13 dólares por acción, lo que supone un aumento de casi el 33% respecto a los 0,85 dólares por acción del mismo trimestre del año anterior. Se espera que los ingresos aumenten un 37,8% respecto al mismo periodo del año anterior, hasta 24,400 millones de dólares.

De lograrlo, supondría el mayor beneficio trimestral y el mayor total de ventas de la historia de Tesla, la última señal de que está capeando el temporal macroeconómico mejor que la mayoría de los fabricantes de automóviles tradicionales.

La métrica clave

A medida que crece la preocupación sobre la capacidad de Tesla para cumplir su ambicioso objetivo de aumentar los volúmenes en un 50% en 2023, prestaré mucha atención a las previsiones del fabricante de vehículos eléctricos para el trimestre en curso y los siguientes en medio de la difícil coyuntura económica.

Wall Street espera que Tesla fabrique 1.947 millones de vehículos este año y entregue 1.853 millones, lo que supone que ambos parámetros aumentarán entre un 41% y un 42% en 2023.

El margen bruto de la fabricación de autos de Tesla, que se prevé que caiga al 27.6% desde el 29.3% registrado hace un año, también será observado de cerca, especialmente en medio de los recientes anuncios de recortes de precios, que han alimentado la preocupación de que la compañía esté teniendo que ofrecer descuentos para mantener la cuota de mercado ante la disminución de la demanda.

Tesla sigue siendo el líder del mercado en América del Norte, con alrededor del 65% de la industria de vehículos eléctricos en 2022, pero esa cifra es inferior al 70% en 2021 y al 79% en 2020, en medio de la creciente competencia de los fabricantes de automóviles tradicionales, así como de las nuevas empresas chinas de vehículos eléctricos.

Rendimiento

2022 fue un año difícil para Tesla, ya que sus acciones perdieron casi dos tercios de su valor en medio de vientos macroeconómicos en contra, como el aumento de las tasas de interés, la inflación persistentemente alta y las preocupaciones sobre una posible recesión.

Tras repuntar hasta un máximo histórico de 414.50 dólares en noviembre de 2021, las acciones de TSLA -que han perdido un 61.7% en los últimos 12 meses- cayeron rápidamente hasta un mínimo de 101.81 dólares el 6 de enero, un nivel visto por última vez en agosto de 2020.

Desde entonces, las acciones de Tesla han protagonizado un modesto repunte, cerrando a 127.17 dólares el jueves, pero todavía se sitúan aproximadamente un 70% por debajo de su máximo histórico, en medio de un agresivo restablecimiento de las valoraciones en todo el sector de los vehículos eléctricos.

En los niveles actuales, Tesla tiene una capitalización bursátil de 401,500 millones de dólares, frente a los 1.23 billones de su máximo histórico.

Aunque el valor ha rebotado desde niveles de sobreventa, el gráfico de Tesla indica que la tendencia bajista sigue intacta, ya que las acciones se mantienen muy por debajo de niveles de resistencia clave. Por ello, no me sorprendería ver a TSLA retroceder hacia el reciente mínimo de 2020 antes de encontrar apoyo en el nivel psicológico clave de 100 dólares/acción.

Divulgación: En el momento de escribir este artículo, estoy corto en el S&P 500 y Nasdaq 100 a través de ProShares Short S&P 500 ETF (SH) y ProShares Short QQQ ETF (PSQ). Los puntos de vista expuestos en este artículo son exclusivamente la opinión del autor y no deben tomarse como asesoramiento de inversión.