- En marzo, la inflación general incrementó a 4.42% anual (vs. 4.50% estimado).

- Mensualmente el avance fue de 0.29% vs. 0.36% estimado (vs. 0.27% del 2023).

- La inflación subyacente se situó en 4.55% anual y continúa la presión de servicios.

Ligero repunte en la inflación de marzo

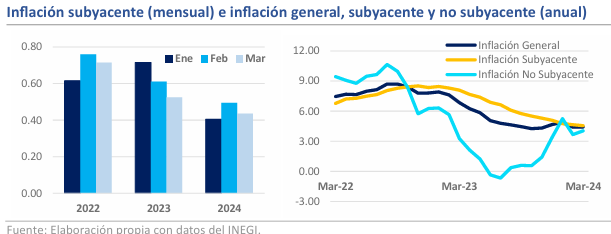

Al cierre del 1T24, la inflación general incrementó 0.29% a tasa mensual (m/m), situándose en 4.42% a tasa anual (a/a), resultados menores a lo que se tenían previstos por el mercado (0.36% m/m y 4.50% a/a). En el componente subyacente, se registró un aumento de 0.44% m/m y 4.55% a/a, las cuales continúan con una trayectoria a la baja. A su interior, el rubro de las mercancías consolidó su descenso, registrando una inflación del 3.88% a/a, cifra que no se observaba desde marzo del 2020. En contraste, el rubro de servicios hiló su segundo mes al alza, avanzando a 5.37% desde 5.30% en el mes de febrero. Por lo que respecta a la inflación no subyacente aceleró hasta 4.03% (-0.16% m/m) desde 3.67% previo (-4.60% m/m), principalmente por un rebote en el rubro de agropecuarios (4.92% a/a) y en menor proporción al interior de los energéticos (3.29% a/a).

Mercancías amortigua el golpe de los servicios

En el mes de marzo, la inflación subyacente acumuló su decimocuarto mes a la baja (4.55% a/a, 0.44% m/m). Sin embargo, el componente continúa con un comportamiento diferido en su interior. Por su parte, las mercancías (3.88% a/a, 0.22% m/m) han consolidado su rumbo, registrando cifras de inflación menores al 4.0%. Esa trayectoria se ha fortalecido por la desaceleración de los precios en las mercancías no alimenticias (2.53% a/a, 0.13% m/m). Sin embargo, la inflación de los servicios (5.37% a/a, 0.69% m/m) se mantiene persistentemente con niveles superiores al 5.20%, producto de las presiones en los precios de la vivienda (3.78% a/a, 0,38% m/m) y en otros servicios (6.46% a/a, 1.07% m/m). Por otro último, la inflación no subyacente exhibió un aumento en los dos rubros que lo componen. Los precios agropecuarios registraron un rebote, particularmente por incrementos en los precios del pollo (8.45% m/m), lechuga y col (18.70%) y limón (8.45%). No obstante, la atención se centró en la aceleración al interior de los energéticos y tarifas, ante persistencia de los precios energéticos, acumulando siete meses alza, principalmente en la gasolina de bajo octanaje (0.78% m/m).

¿Qué esperar?

Los resultados de hoy reflejan ciertos riesgos para retomar la trayectoria a la baja observada en meses anteriores. Pese a la clara estabilización en el rubro de las mercancías, el rubro de los servicios aumenta las presiones y frena el avance logrado. En el mismo tono, sorprende el repunte al interior del componente no subyacente, si bien el incremento obedece a los factores estacionales en los agropecuarios, sorprende el incremento prolongado en los precios energéticos, por lo que tendrá que observar la evolución de este. Con la lectura de hoy, mantenemos nuestra estimación de inflación anual para el cierre de 2024, con un incremento de 4.10%. De momento esperamos una postura cautelosa de Banxico, en busca de mayores indicadores que refuercen la estabilización de los precios.