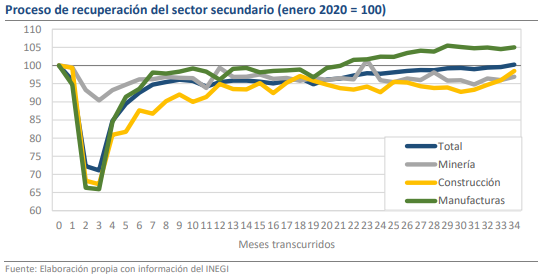

- En diciembre, el sector secundario tuvo una variación de +0.67% mensual.

- Con un alza de 2.65% mensual, la construcción fue el principal catalizador.

- El sector secundario se recupera tras 34 meses de operar en niveles de castigo.

Cierre de año destacado para la industria nacional

A pesar del accidentado panorama al cierre de 2022, algunos datos comienzan a balancear el horizonte de riesgos. Hasta ahora, el principal de ellos es el Indicador Mensual de la Actividad Industrial que en diciembre creció a un ritmo de 0.67% mensual, cuando todo apuntaba a un desempeño mucho más débil, pues el pronóstico del consenso era de 0.2% y el del propio INEGI de una contracción de 0.6%. La fortaleza de la industria en el mes fue un factor importante detrás del dinamismo mostrado por las cifras del PIB, pero, además, el resultado regresa al indicador a niveles superiores a los que tenía antes de la pandemia. Así, el ciclo de recuperación en el sector secundario se extendió a lo largo de 34 meses y aunque, el panorama en el corto plazo no es el más alentador, el comportamiento reciente de algunos sectores permite tener optimismo sobre las oportunidades del futuro.

Con un alza de 2.65% mensual, la construcción fue el principal catalizador

Dando una mirada un poco más a fondo, la sorpresa se dio en buena medida gracias al alza de 2.65% mensual de la construcción, que ha tenido un cierre de año espectacular e incluso vio revisados los resultados de meses anteriores hacia arriba. Trimestralmente, el crecimiento de la construcción fue de 3.3% y si se hacen a un lado los últimos 2 trimestre de 2020 -que es cuando se dio el rebote inercial por la reapertura de la economía- este sería el segundo mejor comportamiento que se registra desde 2016. La mayor parte del avance se ha registrado en las obras de ingeniería civil y los trabajos especializados, dejando a las actividades de edificación -que tienen más vínculos con la inversión privada- con un rezago que aún es amplio. Para que este último grupo recupere sus niveles precrisis requiere de un alza de poco más de 9.0% en 2023 y aunque también tuvo dinamismo en el 4T, suele moverse con lentitud, por lo que el reto que yace hacia adelante aún es amplio.

¿Qué esperar?

Los resultados de hoy permiten tener optimismo frente al futuro inmediato para la economía, pues ahora es mucho más probable que el IGAE evite una contracción durante el último mes del año o que, si se presenta, esta sea reducida. Lo anterior mitigará profundamente el efecto de arrastre negativo sobre la actividad productiva a inicios de año y moderará los temores a una recesión. No obstante, el ambiente continúa luciendo poco propicio para el crecimiento, pues las tasas de interés son cada vez más elevadas y su efecto restrictivo sobre la economía se dejará sentir tarde o temprano. Esta dinámica tendría un impacto especial sobre la construcción, que ha sido el eje rector de los avances del 4T y verá un desafío mayúsculo a su tendencia de recuperación tan pronto como en la primera mitad de 2023.