Investing.com - Hasta ayer jueves, 26 de octubre, el 88.6% de las emisoras que integran el principal índice bursátil de la Bolsa Mexicana de Valores (BMV), el S&P/BMV IPC había presentado sus cifras correspondientes al tercer trimestre de 2023.

De acuerdo con un análisis realizado por Grupo Financiero Monex, las empresas del S&P/BMV IPC han presentado conjuntamente una caída de 2.2% en sus ventas trimestrales, así como un descenso de 1.1% en su EBITDA.

Cabe anotar que este cálculo todavía no integra los reportes de Grupo Aeroportuario del Centro Norte (BMV:OMAB) y Fomento Económico Mexicano (BMV:FEMSAUBD), que presentaron sus reportes en la mañana de este viernes, ni el informe de Peñoles (BMV:PEOLES), cuyos resultados se esperan al cierre de los mercados.

Aún así, los estrategas destacaron que el 22.6% de los reportes han presentado cifras mejores resultados a sus proyecciones, el 51.6% ha estado en línea y el 15.8% ha informado resultados por debajo de lo estimado.

En su análisis ponen un énfasis en los resultados a nivel de EBITDA pues, según explican, “un mayor crecimiento en este renglón mejora las valuaciones de la empresa (en su Múltiplo FV/EBITDA, el más visto por los inversionistas) y aumenta el potencial de rendimiento por Precios Objetivo”.

¡ÚLTIMOS DÍAS! Usa el código LUISMINEGOCIOS y obtendrás InvestingPro con un descuento exclusivo

Top 3: reportes ganadores

En el análisis de Monex se observa que, hasta ayer jueves, los reportes de KimberlyClark de México (BMV:KIMBERA), Gruma (BMV:GRUMAB) y Alsea (BMV:ALSEA) presentaban los resultados más sobresalientes, pues eran los que más habrían presentado un mayor crecimiento en términos de EBITDA.

A continuación te presentamos cuál es el potencial de sus acciones de acuerdo a los datos disponibles en InvestingPro.

KimberlyClark de México (BMV:KIMBERA)

En el tercer trimestre del 2023, KIMBERA registró un crecimiento de 24.5% en su EBITDA al anotar unos 3,429 millones de pesos (mdp), superando en 3% el estimado de los analistas de Monex. A nivel de ingresos, la emisora registró una caída de 0.9% anualizada durante el periodo de julio a septiembre al sumar unos 12,673 mdp, pero con un crecimiento de 34.2% en su utilidad neta al llegar a los 1,671 mdp.

A media sesión de este viernes, las acciones se negociaban prácticamente sin cambios respecto a la jornada previa, con un precio de 33.99 pesos. InvestingPro califica a estos valores como un Riesgo Bajo.

Con este precio, los títulos de KIMBERA presentan una oportunidad de 33% para los próximos 12 meses si se toma como referencia el valor razonable de 44.25 pesos que otorga InvestingPro, basado en 15 modelos financieros; sin embargo, el potencial se acota ligeramente a un 30% respecto al precio objetivo medio de 44.15 pesos que otorgan 11 analistas que siguen a la emisora.

Fuente: InvestingPro

Gruma (BMV:GRUMAB)

En el periodo comprendido entre julio y septiembre de 2023, GRUMAB registró un crecimiento de 13.2% en su EBITDA al registrar unos 4,763 mdp, superando en 5.3% las proyecciones de Monex. En cuanto a su facturación total, la firma del sector alimenticio registró una caída de 0.7% anualizada durante el tercer trimestre al reportar unos 28,917 mdp, pero con un crecimiento de 49% en su utilidad neta al llegar a los 2,322 mdp.

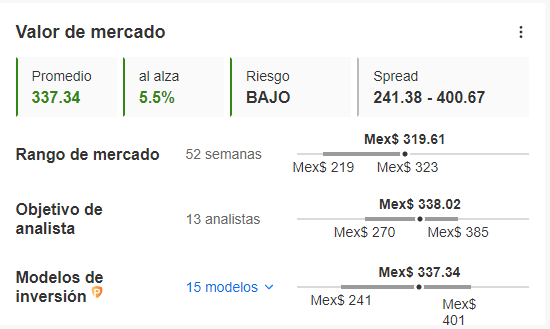

Al mediodía, las acciones de GRUMAB se negociaban con una pérdida de 0.64%, en 319.61 pesos. InvestingPro califica a estos valores como un Riesgo Bajo, aunque alerta que actualmente se encuentran en territorio de sobrecompra, según el Índice de Fuerza Relativa (RSI) que actualmente se ubica en 73.04.

Con este precio, los títulos de GRUMAB presentan una oportunidad de 5.5% para los próximos 12 meses si se toma como referencia el valor razonable de 337.34 pesos que otorga InvestingPro, basado en 15 modelos financieros. Este potencial es prácticamente similar, en 5.8%, respecto al precio objetivo medio de 338.02 pesos que otorgan 13 analistas que siguen a la emisora.

Fuente: InvestingPro

Alsea (BMV:ALSEA)

En el tercer trimestre del 2023, la operadora de restaurantes ALSEA elevó su EBITDA un 13% hasta 3,931 mdp, considerando de las Normas Internacionales de Información Financiera IFRS 16 (Post-IFRS16), así como el efecto referente a la reexpresión por la hiperinflación en Argentina. Con esto, sobrepasó en 7.7% el estimado de Monex.

A nivel de ingresos Post-IFRS16 y reexpresión Argentina, la emisora registró un crecimiento anualizado de 11.1% durante el periodo de julio a septiembre al sumar unos 19,470 mdp, llevando su utilidad neta a un crecimiento de 72.7% hasta los 531 mdp.

A media sesión de este viernes, los títulos de ALSEA perdían 0.73% al negociarse en los 62.23 pesos. InvestingPro califica a estos valores como un Riesgo Medio.

Con este precio, las acciones de ALSEA presentan una oportunidad de 50% para los próximos 12 meses si se toma como referencia el valor razonable de 93.32 pesos que otorga InvestingPro, basado en 11 modelos financieros.

Sin embargo, el consenso de 14 analistas que siguen a la emisora se observa mucho menos optimista, pues otorga un precio objetivo medio de 63.09 pesos, con lo que el potencial de estos valores se reduciría a solamente 1.4%.

Fuente: InvestingPro

Valde destacar que este ranking aún no entrega los reportes financieros presentados este viernes, destacando las cifras de Grupo Aeroportuario del Centro Norte (BMV:OMAB) que mostró un crecimiento de 32.7% en su EBITDA al registrar unos 2,532 mdp; sin embargo, sus acciones se desplomaban más de 8% debido al ambiente de incertidumbre que vive el sector aeroportuario por los cambios en la regulación tarifaria y, específicamente, el impacto del Huracán Otis en el aeropuerto de Acapulco que opera OMA.

Revisa antes que nadie las cifras clave del reporte 3T de OMA. ¡Haz clic aquí!