- La trayectoria de crecimiento de 3M (NYSE:MMM) ha cambiado drásticamente, revirtiendo una década de ganancias, debido a problemas de responsabilidad.

- El reciente acuerdo de 10.300 millones de dólares aporta algo de optimismo a los inversores de 3M.

- A pesar de los retos, 3M sigue mostrando un gran potencial alcista basándonos en sus fundamentales.

Cuando empecé a invertir en acciones allá por 2013, 3M era mi primera compra. El gigante industrial con sede en Minneapolis, Minnesota, tenía todo lo que buscaba en un valor: una marca reconocida internacionalmente, sólidos fundamentales, baja volatilidad y una fuerte rentabilidad por dividendo con un sólido crecimiento durante más de 50 años.

Durante cinco años, me senté a ver cómo las acciones subían un sólido 150%, recibiendo además otro dividendo anual seguro del 6%. Claro, no era un crecimiento como el de Apple (NASDAQ:AAPL), pero tampoco buscaba emociones.

Pero entonces algo se rompió, y la trayectoria de crecimiento de 3M cambió para siempre. La empresa se vio inmersa en un sinfín de responsabilidades, que dañaron su reputación y su balance, revirtiendo en última instancia una década de ganancias, que casualmente fue una de las décadas de mayor crecimiento para las acciones estadounidenses.

Las acciones se sitúan ahora en el nivel al que las compré por primera vez en 2013.

En el transcurso del largo mercado bajista de 3M, conseguí vender mis posiciones a una media de 170 dólares por acción, lejos de los máximos de 250 dólares por acción, aunque aun así muy por encima del precio actual de ~100 dólares.

Sin embargo, esta semana, los inversores de 3M tuvieron por fin noticias positivas: la empresa llegó a un acuerdo de 10.300 millones de dólares por su demanda "forever chemicals".

Las acciones cotizan a un muy interesante ratio PER de 10,2 con una sólida rentabilidad, así que la pregunta que ronda por la mente de los inversores es: ¿será suficiente por fin para el gigante industrial?

Fuente: InvestingPro

Para responder a esa pregunta, vamos a sumergirnos en los fundamentales de 3M y en las últimas noticias de la compañía con InvestingPro.

La solución a la contaminación es la dilución

En los años 70, los ejecutivos de 3M solían citar esta frase para esconder sus problemas bajo la alfombra o, mejor dicho, para diluirlos en el agua. Pero entonces llegó la década de 2010, y las cosas no resultaron ser del todo así, ya que la empresa se vio envuelta en un sinfín de acciones legales.

De hecho, el conocimiento del Consejo de Administración de 3M del pasado contaminante de la empresa ha dado lugar a otra demanda de los accionistas contra el Consejo de Administración, en la que yo mismo participé.

Además de estos casos, 3M también está luchando contra la mayor demanda colectiva de la historia de Estados Unidos debido al supuesto suministro de tapones para los oídos al ejército estadounidense que resultaron ser defectuosos, y que dañaron la audición de cientos de miles de soldados de combate. Según Reuters, el caso cuenta con 330.000 casos presentados y aproximadamente 260.000 casos pendientes.

En una reciente decisión negativa para 3M, el juez de quiebras de Estados Unidos, Jeffrey Graham rechazó el intento de la empresa de resolver las demandas mediante la declaración de quiebra de su filial, Aearo Technologies, que según 3M es el auténtico fabricante de los tapones supuestamente defectuosos.

Sin embargo, a medida que la demanda “forever chemicals” (sustancias químicas permanentes) parece acercarse a su fin, los inversores empiezan a preguntarse si la responsabilidad de 3M es un "problema permanentes" para la empresa de 121 años.

Echemos un vistazo a los datos financieros de la empresa para obtener más indicios sobre esta cuestión.

¿Está infravalorada 3M?

Para responder rotundamente a la pregunta anterior desde un punto de vista estrictamente fundamental, sí, especialmente en un mercado que está empezando a mostrar signos de agotamiento tras dispararse este año.

Según los 15 modelos de InvestingPro, las acciones tienen un potencial alcista del 35,7% en los próximos meses con poca incertidumbre.

Fuente: InvestingPro

Además, la compañía cotiza más alejada de sus máximos de 52 semanas con una beta mayor que sus homólogas del sector, lo que implica que probablemente subiría más y además más rápido en una tendencia alcista.

Fuente: InvestingPro

Además, la empresa con sede en Minnesota está muy por delante de la competencia en beneficio bruto, margen de beneficio neto, rentabilidad del capital invertido y rentabilidad de los activos.

Fuente: InvestingPro

Como muestran los datos de InvestingPro, la empresa ha aumentado además el rendimiento de su flujo de caja libre, manteniendo al mismo tiempo un flujo de caja apalancado significativamente bajo, lo que implica resistencia financiera frente a una crisis macroeconómica, como una posible recesión.

Fuente: InvestingPro

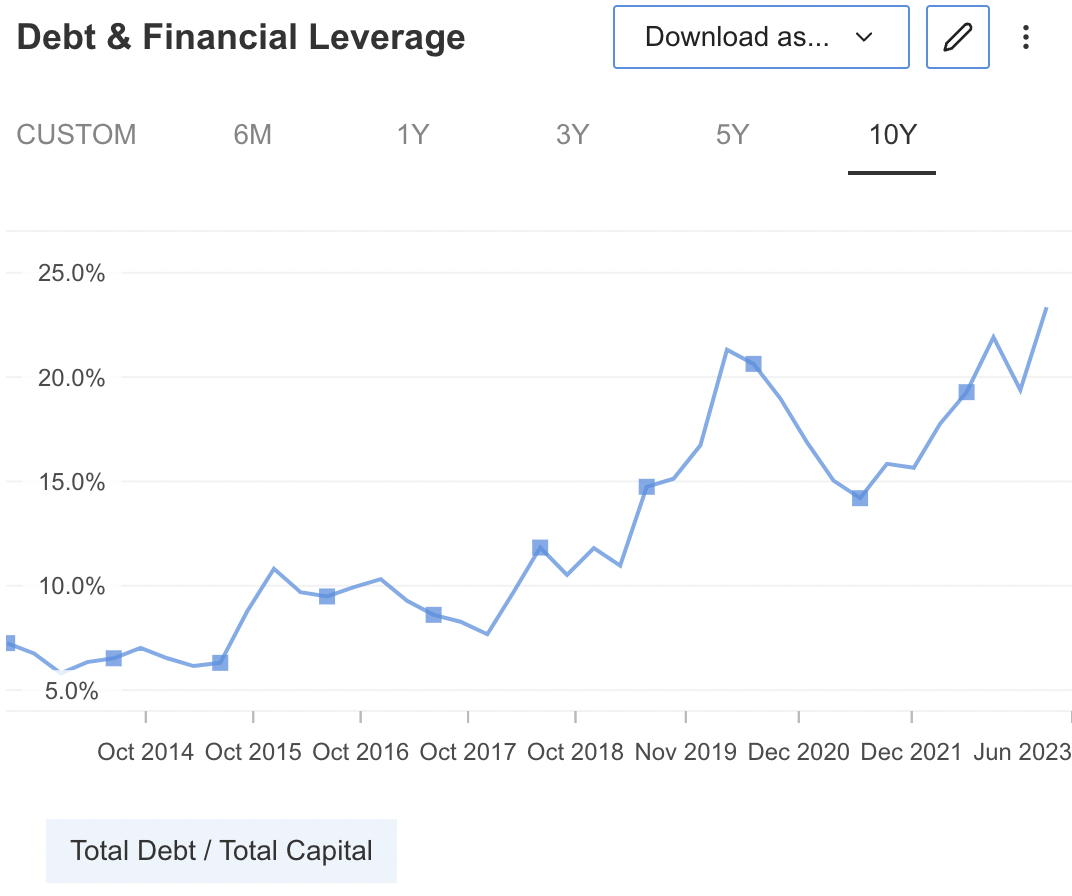

Sin embargo, como consecuencia de las batallas legales, la deuda de 3M con respecto al capital total ha seguido una tendencia al alza constante durante la última década.

Fuente: InvestingPro

La creciente deuda de la empresa, combinada con la ralentización de su cotización, le ha llevado a una baja puntuación de salud financiera según InvestingPro.

Fuente: InvestingPro

Sin embargo, dejando a un lado el pasivo, 3M tiene más potencial alcista que bajista, según InvestingPro.

Fuente: InvestingPro

Además, a pesar de la tendencia a la baja de los ingresos —debido principalmente al entorno macroeconómico—, 3M registró cifras mejores de lo esperado en su último informe de resultados.

Fuente: InvestingPro

Esto se debe principalmente a que el coste de los ingresos ha tendido a la baja, sobre todo gracias a las iniciativas de reducción de costes de la empresa, en marcha principalmente desde el año pasado.

Fuente: InvestingPro

Desde el punto de vista técnico, las acciones se encuentran actualmente en su media móvil de 50 días, y un movimiento a la baja probablemente crearía un punto de entrada seguro.

")

Fuente: InvestingPro

Conclusión

Desde un punto de vista fundamental, 3M debería cotizar a niveles mucho más altos que los actuales, incluso a pesar de los crecientes daños en su balance derivados de la responsabilidad legal.

Además, parece seguro apostar a que la empresa de 120 años sobrevivirá a este periodo oscuro de su historia y volverá a ver días mejores en el futuro.

La cuestión es en qué niveles merece la pena comprar las acciones en vista de sus continuos riesgos. Yo diría que todo lo que esté por debajo de 95 dólares podría merecer la pena, y los precios por debajo de 85 dólares indicarían una compra directa.

Quizá lo suficiente no le baste todavía a 3M, pero los fundamentales indican que nos estamos acercando mucho.

***

No pierda esta oportunidad por tiempo limitado de acceder a herramientas de vanguardia, análisis de mercado en tiempo real y las mejores opiniones de expertos.

Únase a InvestingPro hoy mismo y dé rienda suelta a su potencial inversor.

Descargo de responsabilidad: En el momento de redactar este análisis, el autor no mantiene ninguna posición en 3M. Podría plantearse la compra de acciones en los niveles mencionados en este informe.