- Se publicaron las minutas de la reunión de nov. en la que la tasa llegó a 10.00.

- Al igual que en EUA, es probable que las alzas de tasas sigan, pero con +50 pb.

- Las posturas de los miembros dejan ver que será difícil que la tasa supere 11.00%.

Las próximas decisiones serían dividas entre halcones y palomas

Hoy se publicaron las minutas correspondientes a la decisión del pasado 10 de noviembre, cuando se dio el cuarto incremento consecutivo de 75 puntos base (pb) a la tasa de referencia, que llegó a un máximo de 10.00%. El documento deja ver que, aunque persisten las preocupaciones por una inflación que no cede, la Junta de Gobierno se prepara para bajar el ritmo del apretamiento, sobre todo si la Fed hace lo mismo en Estados Unidos. De hecho, el tono es muy similar a lo que presentó la Reserva en su respectivo anuncio, pues los miembros están de acuerdo en que deben continuar los incrementos a la tasa, pero al mismo tiempo crece el debate sobre el nivel de la tasa terminal, dando a entender que éste no está muy lejos de los niveles actuales. En línea con nuestra reciente actualización de perspectivas, pensamos que el próximo movimiento de Banxico será por 50 pb y que la tasa alcanzará su pico en 11.00% durante el primer trimestre del próximo año.

Al igual que en EUA, es probable que las alzas de tasas sigan, pero con +50 pb

Al interior de las minutas, la sección sobre la discusión de la decisión de política monetaria es la más interesante, sobre todo porque 2 de los miembros hacen mención explícita de la viabilidad de empezar a reducir el ritmo de los incrementos a la tasa. De hecho, uno de ellos -Gerardo Esquivel- votó abiertamente por un alza de 50 pb ya desde dicha reunión. Los argumentos son parecidos a los que se manejan en las discusiones de economías avanzadas, pues hacen mención al mayor riesgo de que el apretamiento monetario sea excesivo y lastime el consumo, la inversión y el crédito. De hecho, se especificó que un nivel de tasa real entre 5.00 y 5.50% empezaría a tener repercusiones negativas sobre esas variables, por lo que, al nivel actual de las expectativas, incluso sería arriesgado que la tasa nominal concretara su avance a 10.50% durante diciembre.

Las posturas de los miembros dejan ver que será difícil que la tasa supere 11.00%

La otra vertiente de la junta es más precavida y señala constantemente a la descomposición de las expectativas, la persistencia del índice subyacente y el sesgo alcista en el balance de riesgos, como factores que impiden que el Banco relaje su posición. Varios mencionaron que Banxico debe seguir incrementando la tasa hasta que se asegure que la postura es lo suficientemente restrictiva como para permitir el regreso de la inflación al objetivo, lo que daría pauta a que viéramos al menos un par de incrementos más en el ciclo. Uno de los participantes, fijó el nivel deseable para la tasa real en 6.00%, lo que sería consistente con una tasa nominal de 11.00%, pero si la inflación desciende en el segundo trimestre del año y con ello también lo hacen las expectativas, se habilitaría la posibilidad de que observemos recortes hacia la segunda mitad del año para evitar que la tasa real se dispare a niveles de 7.00%, algo que por ahora ninguno de los miembros parece apoyar.

El entorno inflacionario maximiza la incertidumbre

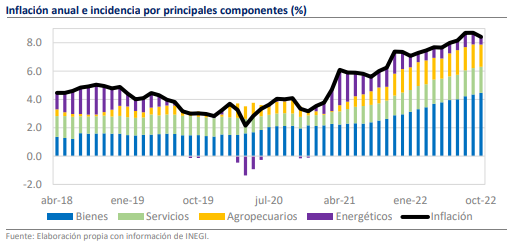

Independiente de la discusión y abonando a una mayor incertidumbre sobre el futuro de la política monetaria, están las pocas evidencias sobre un punto de inflexión en el entorno de formación de precios. El dato de inflación de hoy da cuenta de ello, pues en noviembre la inflación subyacente anual cumplirá 24 meses de alzas ininterrumpidas y la mensual seguirá siendo compatible con tasas arriba de 8.00%, muy lejos del objetivo. Más aún, la disminución en la participación de los energéticos deja a vulnerable a la inflación general ante los shocks que puedan presentarse en invierno, por lo que es probable que el descenso actual tenga una corta duración. A ello se suma el entorno de crecimiento, que sigue mostrando dinamismo y reduciendo las condiciones de holgura, al grado de que las discusiones sobre productividad, salarios y el mercado laboral han sido más nutridas en las últimas minutas, poniendo el foco en las determinantes locales de la inflación más que en las externas.

Rumbo económico

A 20 meses de iniciada la escalada inflacionaria, Banxico enfrenta un escenario complejo, quizás más que el de otros de sus pares. Si bien, la inflación ha dejado de crecer, no ha tenido un descenso tan pronunciado como el que se ha observado en otras economías de la región. En los últimos 5 meses, en Estados Unidos la inflación a tasa anual ha bajado 220 puntos base, en Canadá 110, y en Brasil -que subió su tasa hasta 13.75%- han sido 540 pb. En México, la inflación anual ha subido 75 pb en el mismo periodo, evidenciando el riesgo de que el fenómeno pase a ser dominado por factores locales que evitarán que el Banco Central sea muy flexible en su postura. A ello, también es importante agregar el posible cambio en la composición de la Junta de Gobierno con la salida de Gerardo Esquivel, que hasta ahora ha sido el miembro más dovish, de manera que la política monetaria restrictiva luce puesta para ser duradera y pensamos que la tasa real llegará pronto a 6.00%, con la nominal subiendo a 11.00%.