La Reserva Federal elevó su política monetaria en 25 puntos base, hasta el 4.5%-4.75%, e indicó que aún no ha terminado. Con la economía perdiendo impulso, el mercado de trabajo mostrando tímidas señales de enfriamiento y la inflación en una senda descendente, esperamos una última subida de 25 puntos base en marzo. Las fuerzas recesivas justificarán entonces un recorte de las tasas a finales de año.

La Fed sigue subiendo pese a los signos positivos de inflación

La Reserva Federal no ha dado sorpresas y ha optado por una subida de 25 puntos base sin discrepancias. Reconocen que "la inflación se ha moderado un poco", pero no pueden cantar victoria todavía, ya que la inflación "sigue siendo elevada" en un entorno en el que "las ganancias de empleo han sido robustas". En consecuencia, mantienen la línea de que "serán apropiados continuos aumentos en el rango objetivo".

Así pues, como era de esperar, tras la subida de 50 puntos base de diciembre y las cuatro subidas consecutivas de 75 puntos base anteriores, el incremento es menor. La expresión "aumentos continuos" implica que tienen en mente al menos dos subidas más, con el presidente de la Fed Powell hablando de la posibilidad de "un par de subidas más" de las tasas de interés antes de que la política sea lo suficientemente restrictiva en su opinión. Tenemos nuestras dudas de que esto se consiga y seguimos esperando solo una subida de tasas de 25 puntos base en marzo con una pausa después.

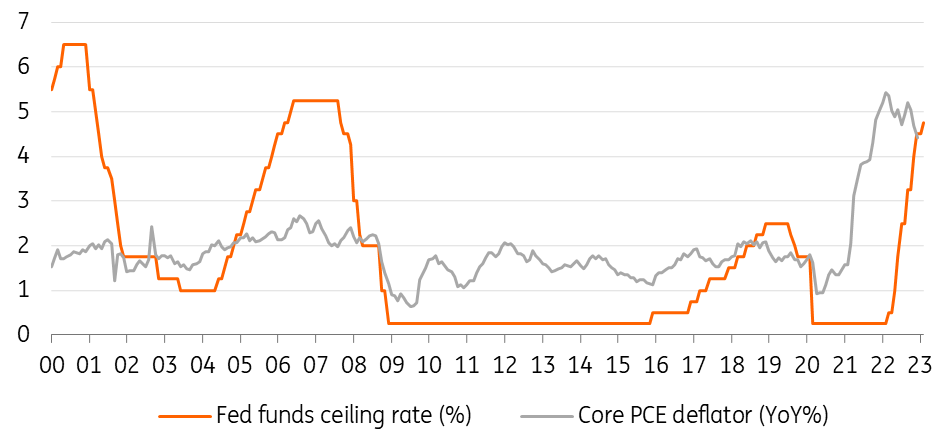

La tasa de los fondos federales se sitúa por fin por encima de la tasa subyacente de inflación

Fuente: Macrobond, ING (AS:INGA)

Una más y listo

La tasa de política real finalmente se ha vuelto positiva: tanto el techo como la banda inferior del rango objetivo de la tasa de fondos de la Fed están por encima de la inflación subyacente por primera vez desde 2019, que es una métrica clave que la Fed esperaba lograr. Al mismo tiempo, la economía sigue perdiendo impulso y sospechamos que la inflación caerá rápidamente a partir de aquí, en un tope de los alquileres de viviendas, precios más bajos de automóviles y una disminución del poder de fijación de precios de las empresas. El mercado laboral sigue siendo el área de fortaleza que preocupa a la Fed, pero dudamos que pueda mantenerse tan fuerte como hasta ahora ante la propagación del pesimismo empresarial y el debilitamiento de la actividad.

Una pausa en mayo con recortes a partir de septiembre

Para la próxima reunión del FOMC, el 22 de marzo, habremos recibido otros dos informes sobre el empleo y dos sobre el IPC. Esperamos que para entonces el IPC se sitúe en el 5.7% (frente al 6.5% actual) y la inflación subyacente en el 5.1% (5.7% actual). Se esperan grandes caídas hasta el segundo trimestre. El crecimiento del empleo se ralentizará, pero seguirá siendo positivo. Debería ser suficiente para una última subida de 25 puntos base, pero dudamos de que sigan diciendo "subidas continuas" en ese momento y cambien a una postura de dependencia de los datos sin comprometerse a una pausa.

La siguiente reunión es el 3 de mayo, y para entonces, creemos que la Fed tendrá pruebas suficientes para decir que los tipos han tocado techo y hacer una pausa. En los últimos 50 años, el periodo medio de tiempo entre la última subida de tipos de un ciclo y la primera bajada de tasas es de seis meses, lo que apuntaría a septiembre como una reunión "viva" para la primera bajada de tasa. Para entonces, creemos que las fuerzas recesivas se habrán consolidado con una inflación en torno al 3%, lo que dará la justificación necesaria para el primer recorte.

Impacto en el mercado del Tesoro

El mercado ya tiene claro que la subida de tasas está prevista para marzo. Esto mantiene la presión al alza de los tipos durante la mayor parte del resto del primer trimestre. Y el BCE se sumará a esa sintonía.

Si bien el "exceso de subidas" puede ser bueno para el largo plazo, también supone un mayor costo de carry asociado a unas tasas más altas en la fase inicial, y eso es negativo para los bonos en un mercado estático. En otras palabras, si usted está largo de bonos y los rendimientos no caen, usted está en una posición negativa a precio de mercado. Ese es un argumento parcial para una mayor presión al alza compensatoria sobre las tasas de mercado.

El otro argumento proviene de la forma de la curva, que sigue estando notablemente invertida. De hecho, no hay precedentes (al menos en las últimas cuatro décadas) de que las tasas de mercado a largo plazo estén tan por encima del tipo de los fondos federales, especialmente mientras la Fed sigue subiendo.

Las demás tasas también han subido lo mismo, 25 puntos base. Es el caso de la facilidad de recompra inversa (4.55%), la facilidad de recompra permanente (4.75%) y la tasa sobre el exceso de reservas (4.65%). Todo ello, en general, según lo previsto. Y ninguna mención especial a la refinanciación de bonos, que sigue como estaba.

Tampoco se hace referencia a la venta directa de bonos, pero es difícil creer que no se hable de ello; lo que ocurre es que no suele aparecer en las actas (si es que se habla de ello entre bastidores).

La escasa reacción de la Fed deja al dólar en oferta y al carry trade en demanda

Parece que la declaración neutral del FOMC y la conferencia de prensa han evitado que la Reserva Federal ofrezca una gran resistencia contra las expectativas de convicción de un máximo en el tipo de los fondos federales en marzo y un posterior ciclo de relajación de 50 puntos base durante la segunda mitad de este año. De hecho, los mercados han descontado 10 puntos base más de relajación este año. Esto deja intacta la tendencia básica de principios de año de un dólar más débil y unas divisas activas más firmes.

El par euro/dólar puede presionar ahora a 1.10 en Europa, aunque el posicionamiento largo en el euro, especialmente por parte de la comunidad de gestión de activos, puede hacer que el par tenga dificultades para mantener las ganancias por encima de ese punto de referencia.

Sin sorpresas de la Fed, la volatilidad sigue cayendo. Los nuevos mínimos en el índice MOVE de volatilidad del Tesoro estadounidense suelen repercutir en el espacio de volatilidad de las divisas. Es cierto que se avecinan importantes eventos de riesgo, como las reuniones del BCE y el Banco de Inglaterra y el informe de empleo de EE.UU. del viernes. Pero suponiendo que puedan negociarse sin sorpresas desagradables -por ejemplo, una cifra de empleo fuerte o un aumento de los ingresos medios-la tendencia para marzo parece ser una menor volatilidad.

Una menor volatilidad de las tasas estadounidenses fomentará un mayor interés por las operaciones de carry trade de divisas, en las que los inversionistas se centran sobre todo en la rentabilidad ajustada al riesgo. En este sentido, el peso mexicano debería seguir obteniendo resultados positivos, ya que los rendimientos ajustados a las opciones sobre divisas son un 50% superiores a los del otro valor de mayor rendimiento de Latinoamérica, el real brasileño. Suponiendo que el Banco de México suba otros 25 pb la semana que viene en línea con la Fed, las tasas de interés reales de México se moverán aún más hacia territorio positivo, y el par dólar/peso debería dirigirse hacia la zona de 18.50.

Descargo de responsabilidad: Esta publicación ha sido preparada por ING únicamente con fines informativos, independientemente de los medios, la situación financiera o los objetivos de inversión de cada usuario. La información no constituye una recomendación de inversión, ni es asesoramiento de inversión, legal o fiscal, ni una oferta o solicitud de compra o venta de ningún instrumento financiero.