- Nuevos reportes incluidos: Gcarso, Gcc, Gfinbur, Volar, entre otros.

- Hasta ahora ha reportado el 50.0% de la muestra del S&P BMV IPyC.

- Al día de hoy, el S&P’s BMV IPyC ha presentado un crecimiento en Ventas y Ebitda de 14.1% y 8.7% respectivamente.

Hasta ahora ha reportado el 50.0% de la muestra y el 27.8% mejor a lo estimado

Una vez concluido el 3T22, las empresas que cotizan en la BMV tendrán para reportar sus resultados financieros hasta el próximo 31 de octubre. Hasta ahora ha reportado el 50.0% de la muestra del S&P’s BMV IPyC, de las cuales el 27.8% han presentado mejores resultados a lo estimado, el 55.6% ha estado en línea y el 16.6% por debajo de lo estimado. Cabe mencionar, que al día de hoy el S&P’s BMV IPyC ha presentado un crecimiento en Ventas y Ebitda de 14.1% y 8.7% respectivamente.

Comparativos Trimestrales

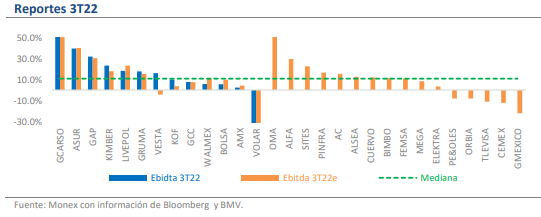

En este reporte incorporamos los resultados financieros de las empresas que van reportando, a nivel de Ventas, Ebitda, Utilidad Neta y Márgenes, la variación de dichas cifras respecto al mismo periodo del año anterior y respecto a sus estimados, así como sus cifras preliminares actualizadas para aquellas emisoras que aún no han reportado. Adicionalmente, incorporamos una gráfica con la variación en Ebitda de las empresas que conforman la muestra del S&P BMV IPyC, para identificar los mejores reportes y los más débiles, así como las sorpresas positivas y negativas respecto a lo estimado.

¡Atención al Crecimiento en Ebitda!

Es importante atender al crecimiento que tengan las empresas a nivel de Ebitda principalmente, pues un mayor crecimiento en este renglón mejora las valuaciones de la empresa (en su múltiplo FV/Ebitda, el más visto por los inversionistas) y aumenta el potencial de rendimiento por Precios Objetivo. Reportes con crecimientos mayores a lo esperado (+5% vs. estimado), los calificamos como “positivos” y podrían presentar un incremento inmediato en el precio de la acción. Por el contrario, reportes con crecimientos por abajo de lo esperado (-5% vs. estimado), los calificamos como “negativos” y podrían tener un ajuste inmediato en su cotización. Reportes con crecimientos +/- 5% vs. estimados, los calificamos en “línea” y su impacto en el precio de la acción podría ser neutral.