♦ La semana inició con un sesgo positivo en los mercados, a la espera de reportes corporativos. Las débiles lecturas en PMIs de la Eurozona, Reino Unido y EE.UU. ayudaron a soportar la especulación sobre una posible moderación en el ciclo alcista, sobre todo del Fed en diciembre. También reaccionaron favorablemente a la elección de Rishi Sunak como primer ministro en el Reino Unido, esperando restaure la credibilidad en la formulación de la política económica. Por otro lado, Yellen dijo que los mercados enfrentan un entorno peligroso y volátil para la economía global y que los riesgos financieros podrían materializarse. No obstante, el sistema financiero está bien capitalizado y las finanzas de los individuos y las empresas están en buena forma.

♦ Los GILTS en el Reino Unido registraron un rally de 28pb en promedio. El mercado recalibró sus expectativas para el BoE, con alzas implícitas acumuladas de 285pb a agosto 2023 vs 305pb el viernes. Los CDS del Reino Unido cerraron en 30.5pts regresando su cotización a niveles por debajo de Francia y más cerca de Alemania, movimiento que empezó con la salida de Boris Johnson de la contienda por el puesto de primer ministro.

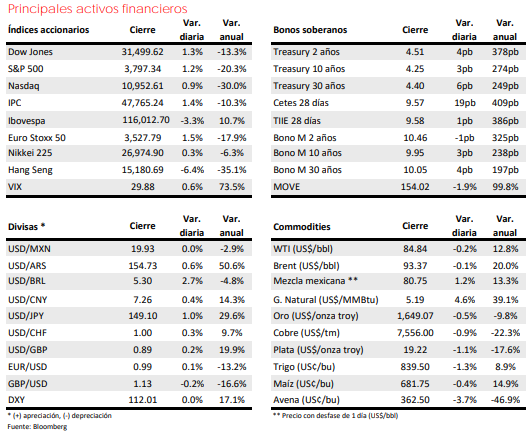

♦ Las bolsas extendieron las ganancias de la semana pasada. Las 65 acciones chinas listadas en las bolsas de EE.UU. perdieron hasta 21% (US$ 130,000m) en su valor de capitalización ante las dudas sobre el efecto que tendrá un tercer mandato de Xi Jinping, con fuerte poder en la cúpula del Partido Comunista en la economía y la propiedad privada. El Bovespa cayó 3.3% al incrementarse las tensiones políticas conforme se acerca la segunda ronda del proceso electoral.